В грамотном финансовом анализе вполне закономерно заинтересованы, наверное, все компании, чья деятельность направлена на получение прибыли. Финансовая устойчивость предприятия определяется путем произведения ряда расчетов – информационной базой для них выступает бухгалтерский баланс. Большую роль здесь играет коэффициент автономии, который в некоторых источниках носит «говорящее» название – коэффициент финансовой независимости.

Обсудим, каким образом можно вычислить коэффициент автономии, его экономический смысл, нормативные значения, а также рассмотрим пример расчета.

Коэффициент автономии – это…

Экономисты выделяют четыре основные группы финансовых коэффициентов:

- деловой активности;

- ликвидности;

- рентабельности;

- финансовой устойчивости.

Коэффициент автономии входит в последнюю группу. Зачастую возникает некая путаница между ликвидностью и финансовой устойчивостью – понятно, что везде деньги… так в чем разница? Ключевое отличие в оценке благосостояния компании: расчет коэффициентов ликвидности позволяет произвести оценку краткосрочной платежеспособности компании, а определение финансовой устойчивости направлено на получение информации о долгосрочной.

Коэффициент автономии – это отношение собственного капитала организации к общей сумме имеющихся у нее активов. Он рассчитывается для того, чтобы узнать – насколько компания зависит от кредиторов. Чем больше значение, которое принимает коэффициент, тем устойчивее финансовое положение фирмы (она автономна, кредиторы не могут сильно повлиять на состояние дел, если внезапно затребуют долги).

На самом деле все очень логично – компания обладает независимостью, когда она способна без ущерба для своей обычной деятельности выплатить долговые обязательства. Конечно, в наше время наличие кредитов – скорее необходимость, чем роскошь. Кто-то упорно продолжает считать, будто всякий займ – это плохо, руководствуясь поговоркой о том, что «берешь чужие ненадолго, а отдаешь свои и навсегда». Однако сегодня такой подход к предпринимательству катастрофически устарел: кредиторская задолженность является не просто нормой, она даже нужна для эффективного развития и расширения бизнеса.

Но загвоздка все-таки есть – нельзя набирать вагон и маленькую тележку кредитов, не увеличивая активы, иначе деятельность компании будет напоминать мыльный пузырь, которой, несомненно, красив, но крайне недолговечен. Расчет коэффициента автономии как раз и позволяет узнать, не перегибает ли палку руководство в желании беззаботно тратить заемные деньги, не создавая или не приумножая при этом собственный капитал.

Совет: инвестиции и займы – стандартные составляющие любого современного бизнеса, но не стоит радостно вестись на каждое о кредите, поскольку для начала стоит определиться с финансовой устойчивостью фирмы. Возможно, еще один долг – неподъемная ноша, способная загубить дело всей вашей жизни.

Что показывает коэффициент автономии?

Если вдуматься в смысл формулы расчета, то все станет предельно ясно – коэффициент автономии позволяет выяснить, насколько сильно компания зависит от кредиторов; он является своеобразным индикатором стабильности. Чем выше его значение, тем более устойчива компания в финансовом плане, и наоборот.

Но не стоит впадать в крайность и считать, что если показатель стремится к единице, то бизнес процветает и дела идут отлично. Все иначе, ведь в подобном случае предприятие легко может сдать свои позиции в конкурентной борьбе из-за отсутствия возможности приобретать новое оборудование, идя в ногу с прогрессом.

Коэффициент автономии – нормативное значение

Все познается в сравнении, поэтому мало банально рассчитать коэффициент автономии по представленной выше формуле. Полученное значение надо с чем-то соотнести, чтобы понять, как обстоят дела в компании. Специалисты сформулировали нормативное значение, зная которое, можно оценить финансовую независимость организации. В России оно составляет 0,5 и более, причем оптимальный коэффициент независимости – 0,6-0,7.

Мировая практика оперирует несколько иными цифрами – считается, что собственный капитал должен составлять хотя бы 30-40% процентов от валюты баланса. Но в российской действительности это слишком мало, так как наш бизнес периодически штормит из-за нередких экономических кризисов, оставляющих после себя множество проблем для предпринимателей. В любом случае надо иметь в виду, что значение коэффициента автономии закономерно и существенно зависит от отрасли, к которой относится компания.

Формула расчета коэффициента автономии

Чтобы произвести вычисления, необходимо иметь в распоряжении финансовую отчетность компании, а именно бухгалтерский баланс.

Коэффициент автономии = Собственный капитал и резервы / Активы

Данную формулу можно записать иначе, воспользовавшись кодами строк в бухгалтерском балансе (форма 1):

Коэффициент автономии = строка 1300 / строка 1600, где

- строка 1300 – итог по разделу III «Капитал и резервы»;

- строка 1700 – итог по активу (валюта баланса).

Формула представлена в соответствии с формой №1 бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 N 66н. Лучше всего, конечно, ориентироваться на смысл, а не на коды строк, поскольку периодически структура отчетности меняется, да и новая документация внедряется с пугающей скоростью – например, не так давно был разработан и предложен организациям к использованию , позволяющий существенно сэкономить время работников бухгалтерии.

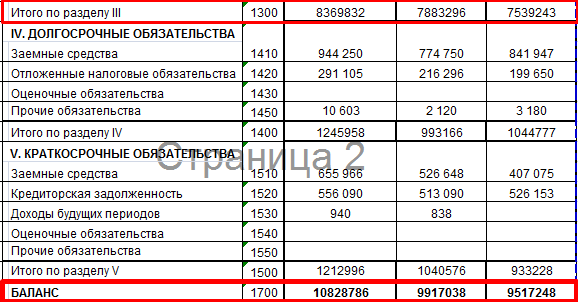

Пример расчета коэффициента автономии

Тем, кто имеет представление о процессе составления и понимает, как они влияют на баланс предприятия, будет несложно вычислить коэффициент автономии и оценить с его помощью финансовое положение компании.

Пример: рассчитаем коэффициент автономии по бухгалтерскому балансу организации (за 2017 год), занимающейся продажей строительных материалов.

Нужные значения, которые следует подставить в формулу, выделены красными прямоугольниками. Для удобства сведем данные в таблицу:

| Год | Собственный капитал (строка 1300) | Активы (строка 1600) | Коэффициент автономии |

| 2015 | 230 | 1912 | 230 / 1912 = 0,12 |

| 2016 | 839 | 10991 | 839 / 10991 = 0,08 |

| 2017 | 1823 | 12854 | 1823 / 12854 = 0,14 |

Произведенные расчеты позволяют сделать следующий вывод – компания не обладает достаточной финансовой независимостью, потому что коэффициент автономии значительно отклоняется в худшую сторону от нормативного значения в 0,5. То есть речи о стабильности в данной ситуации не идет, поскольку собственных средств крайне мало.

Подводим итоги

Любое дело, связанное с цифрами (будь то анализ бухгалтерского баланса или ), требует внимательности и четкого понимания ситуации. Вычисление коэффициента автономии займет пару минут и не составит трудности даже для новичков в области финансовых расчетов, однако он позволит довольно точно оценить состояние дел компании и ее независимость от кредиторов.

По российским нормативам коэффициент автономии должен превышать 0,5, но в каждой ситуации надо учитывать специфику конкретной организации и ее принадлежность к определенной отрасли: то есть для адекватного анализа необходимо знать, какие показатели имеют другие стабильные фирмы из той же сферы деятельности.

Коэффициент автономии

Справка!

Справка!

- Совокупные активы (стр.

Важный момент!

КА = СК/СА, где:

СА - совокупные активы;

КА = стр. 1300 / стр. 1700

Важный момент!

Важный момент!

Примеры расчета коэффициента

Вывод!

Вывод!

Вопросы и ответы по теме

Справочные материалы по теме

Вернуться на методику анализ финансовой отчетности

Коэффициент автономии

При анализе финансовой отчетности , для определения уровня финансовой устойчивости в долгосрочной перспективе используется коэффициент автономии.

Определение.Коэффициент автономии определяется как отношение собственного капитала к сумме всех средств(сумма: капитала и резервов, краткосрочных пассивов и долгосрочных обязательств), авансированных предприятию (или отношение величины собственных средств к итогу баланса предприятия).

Значок в формулах (акроним): EtTA

Синонимы: коэффициент финансовой независимости, коэффициент концентрации собственного капитала, коэффициент собственности, коэффициент независимости, коэффициент концентрации собственного капитала, Equity to Total Assets, EQ/TA)

Формула расчета коэффициента текущей ликвидности:

EtTA — Коэффициент автономии, долей единиц;

EC — собственный капитал (Equity Capital), руб

TA — сумма активов (Total Assets), руб

Предназначение. Коэффициент автономии (коэффициент концентрации собственного капитала, коэффициент собственности) — характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие.

Коэффициент автономии имеет большое значение для инвесторов и кредиторов, т.к. чем выше значение коэффициента, тем меньше риск потери инвестиции и кредитов. Владельцы компании, напротив, предпочитают низкую долю собственного капитала с целью получения большей выгоды (это происходит, когда рентабельность активов больше стоимости заемного капитала).

Пример. Итог баланса предприятия на начало года был равен 1,265 млрд. рублей, на конец 1,369 млрд.

Коэффициенты финансовой устойчивости

рублей. Собственные средства предприятия на начало года составляли 589 млн. рублей, на конец года 623 млн. рублей.

Как и на сколько изменилось значение коэффициента автономии за год?

На сколько коэффициент автономии

соответствует нормативному значению?

Определим значение коэффициента автономии в начале года:

EtTAнач = 589 / 1265 = 0,4656.

Определим значение коэффициента автономии в конце года:

EtTAкон = 623 / 1369 = 0,4551.

Изменение коэффициента автономии

за год составит:

EtTA = EtTAкон / EtTAнач = 0,4551 / 0,4656 = 0,9775 или уменьшилось на 2,31%.

Определим соотношение фактического значения коэффициента автономии и нормативного:

EtTAнач / норм = 0,4656 / 0,6 = 0,776 или 77,6% от нормативного значения.

EtTAкон / норм = 0,4551 / 0,6 = 0,7585 или 75,85% от нормативного значения.

Ответ. Значение коэффициента автономии уменьшилось на 2,31%. В начале года коэффициент автономии составлял 77,6% от нормативного значения, а в конце года 75,85%.

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании.

Что показывает коэффициент автономии — формула по балансу?

Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Подробно

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании. Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Подробно

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупные активы (стр. 1300).

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коэффициент финансовой независимости в Excel

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75.

Коэффициент автономии. Формула. Пример расчета для ОАО «Северсталь»

Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Коэффициент автономии

Коэффициент автономии еще называют коэффициентом финансовой независимости, данный показатель характеризует отношение собственного капитала предприятия к общей сумме активов фирмы. Является одним из классических показателей, характеризующих независимость предприятия от финансовых институтов (кредиторов). Высокие значения коэффициента автономии показывают высокую степень зависимости предприятия от кредитов и займов и низкую финансовую устойчивость, потому что любые непредвиденные платежи могут вызвать сбои в эффективности работы всего предприятия. Коэффициент автономии описывает структуру капитала предприятия и является важным показателем финансовой устойчивости организации.

Для инвесторов высокое значение коэффициента автономии свидетельствует о низком риске потери инвестиций.

Другие названия коэффициента автономии – коэффициент финансовой зависимости (debt ratio), коэффициент финансовой независимости (аналогичный) коэффициент финансового левериджа (debt to equity ratio), коэффициент собственности, коэффициент концентрации собственного капитала.

Формула коэффициента автономии

Коэффициент автономии = Собственный капитал / Суммарные активы

Аналитическая формула расчета коэффициента автономии

Для непосредственно расчета коэффициента автономии по бухгалтерскому балансу необходимо:

Коэффициент автономии = (стр. 490) / (стр. 700)

Нормативные значения коэффициента автономии

Нормативное значение для данного коэффициента составляет >0,5. В отечественной литературе также фигурирует значения от 0,6 до 0,7.

Коэффициент автономии

В мировой практике используют до 0,3-0,4 собственного капитала, это объясняется тем что придается большее значение репутации и своевременного исполнения обязательств перед кредиторами. Также следует, что возможны вариации в зависимости от отрасли, вида деятельности предприятия. Чем выше фондоемкость предприятия тем больше требуется предприятию долгосрочных источников финансирования и следовательно должна быть больше доля собственного капитала и выше значения коэффициента автономии. Наоборот, для материалоемких производств коэффициент автономии может быть ниже нормативного.

Существуют другие коэффициенты финансовой устойчивости и независимости:коэффициент концентрации собственного капитала, коэффициент маневренности собственного капитала, коэффициент структуры долгосрочных вложений, коэффициент концентрации заемного капитала, коэффициент структуры заемного капитала, коэффициент долгосрочного привлечения заемных средств. О данных коэффициентах вы можете прочитать в статье "Коэффициенты финансовой устойчивости".

Рентабельность может быть отрицательной

Финансовая устойчивость предприятия характеризуется одним из таких важных показателей, как удельный вес капитала компании с учетом всех хозяйственных средств. Коэффициент финансовой независимости часто рассматривают вместе с коэффициентом автономии или концентрации личного капитала.

Чтобы определить данный показатель, необходимо величину собственного капитала разделить на валюту баланса. Значение полученного коэффициента характеризует предприятие как независимое от привлеченного капитала, который принадлежит другим компаниям. Так, можно сделать такой вывод: организация считается как стабильная в деятельности при большом удельном весе собственного капитала.

Нормативное значение коэффициента автономности не должно превышать 0,5. Коэффициент финансовой зависимости является обратным показателем и его можно рассчитать, как отношение валюты баланса и собственного капитала компании.

Увеличение данной характеристики означает то, что доля привлеченного капитала возросла. Когда значение коэффициента приближается к единице, можно заключить, что компания практически полностью использует собственные источники средств для финансирования.

Зачем и как вести расчет

Способность организации существовать и регулярно обеспечивать свое производство и реализацию товаров и предлагаемых услуг без привлечения стороннего капитала характеризуется финансовой устойчивостью компании. На независимости компании, как правило, не сказываются ни внешние, ни внутренние условия.

Так, устойчивое предприятие всегда располагает достаточными средствами для того, чтобы:

- своевременно расплачиваться по счетам;

- расширять производство, увеличивать его объемы и сбыт продукции, развивать новые отрасти;

- компенсировать возможный ущерб при изменении рыночных условий.

Добиться одновременного решения этих задач можно только по прошествии довольно длительного времени. Компания должна поддерживать оптимальные соотношения между привлеченными средствами и структурой активов.

Основной идеей является то, что устойчивость предприятия напрямую зависит от количества собственного капитала организации, которым она может воспользоваться для погашения счетов по всем внешним обязательствам. Из определения следует то, что устойчивая компания может брать заемные средства, однако при этом она должна своевременно и во всем объеме погашать различные обязательства.

Достаточный уровень собственного капитала организации, которые занимается в разных сферах профессиональной деятельности, будет различным. Кроме этого, на этот показатель также оказывает влияние и вид деятельности, и качество управления производством. Если рассматривать одну организацию, то даже изменение в ней производственного процесса может повлечь за собой изменение в структуре активов.

Для расчета коэффициента финансовой независимости необходимо определить соотношение между резервами, собственным капиталом предприятия и итоговой суммой привлеченных средств. Формула для расчетов по группам пассивов и активов также может быть использована для расчета данного показателя.

В этой ситуации привлеченным капиталом считается сумма того, что быстро и медленно реализуется в производстве, и то, что не реализуется вообще. Так, коэффициент рассчитывается как частное между капиталом и этим суммарным значением. Бухгалтерский баланс применяется в следующей формуле: необходимо соотнести показатели в строках 490 и 700.

Теоретические основы

В строке 490, в соответствии с формой №1, отражается сумма нижеприведенных строк:

- В строке 410 указывается уставный капитал, в строчке 420 отражается добавочный капитал, в строчке 430 находится количество резервного капитала. Нераспределенная прибыль, непокрытые убытки указываются в строчке 470, при этом если компания получила прибыль, вычитается строка 411, и если организация потерпела убыток, то вычитается строчка 470.

- Сумма строчек 490, 590 и 690 отражается в строчке 700.

- Сумму кредитов и различных займов, отложенных налоговых счетов и любых других долгосрочных обязательств принято указывать в строчке 590.

- Сумму кредитов и различных займов, кредиторских задолженностей и любых других краткосрочных обязательств отражают в строчке 690.

Объяснение сущности

В определении финансовой устойчивости наиболее важным является показатель автономности предприятия. Его определяют, как частное между собственным капиталом и другими финансовыми ресурсами. Значение данного коэффициента показывает часть из всех активов, которую организация может профинансировать за свой счет. Предположим, коэффициент финансовой устойчивости некоторой компании равен 0,48. Это означает, что предприятие способно обеспечить на свои средства только 48% активов.

И собственники, и кредиторы компании обязаны следить за этим показателем по нескольким причинам. Так, чем ниже данный коэффициент, тем ниже устойчивость компании, а значит высок уровень рисков. Даже если организация на текущий момент является стабильной и ее деятельность постоянно приносит доход, это вовсе не означает, что она останется платежеспособной при изменениях в рыночных условиях.

Кроме того, обычно низкий уровень собственного капитала компании приводит к большим финансовым издержкам, например, процентным платежам. Операционные и финансовые расходы в этом случае будут превышать полученную компанией прибыль, а это неминуемо через определенное время станет результатом .

Собственники должны оценивать перспективу работы предприятия на срок от трех до десяти лет. Коэффициент финансовой независимости отражает еще один аспект. Высокая рентабельность при низкой доле собственного капитала говорит о большой доходности.

Менеджмент организации должен найти компромисс в удовлетворении интересов собственников, как и в обеспечении экономической устойчивости организации.

Особенности автономии

Коэффициент автономии или по-другому его еще называют коэффициентом финансовой независимости входит в группу, которая характеризует финансовую устойчивость организации.

Существуют четыре группы экономических коэффициентов, которые определяют ликвидность, рентабельность, деловую активность и финансовую устойчивость. Здесь важно отметить одну особенность. Первые три из перечисленных коэффициентов являются характеристикой для краткосрочной платежеспособности. Финансовая устойчивость рассматривает долгосрочную платежеспособность предприятия.

Расчет финансовой и автономной независимости чаще всего используется арбитражными управляющими, когда состояние предприятия анализируется с точки зрения его финансового благополучия. Об этом гласит постановление Правительства РФ, принятое 25 июня 2003 года.

Источники формирования собственных оборотных средств предприятия зависят от вида деятельности фирмы.

Какие установлены сроки выплаты дивидендов в 2019 году — мы .

Таким образом, с коэффициентом финансовой независимости обычно имеют дело арбитражные управляющие и финансовые аналитики при определении экономической устойчивости предприятия.

Нормативные значения

Любая компания ставит перед собой цель сгенерировать как можно больше прибыли и остаться в то же время стабильной в долгосрочной перспективе. Нормативное значение коэффициента автономности может варьироваться от 0,4 до 0,6. Если нормативное значение ниже установленного, то это говорит о том, что предприятие экономически не устойчиво. Более высокий показатель, например, автономия больше 0,5 означает то, что организация активно пользуется всем своим потенциалом.

Финансовая устойчивость рассматривается в сравнении с показателями конкурентов, которые ведут деятельность того же вида. Нормативные значения различаются в разных отраслях. Так, коэффициент для банков принимает значение меньше 0,05. Новые компании, еще не успевшие зарекомендовать себя, в профессиональной деятельности обычно используют только собственный капитал, поэтому его доля будет высокой.

Если коэффициент финансовой устойчивости принимает отрицательное значение, то организация должна в скором времени произвести изменения в финансировании, иначе ей грозит банкротство.

Допустимая величина коэффициента финансовой независимости

Минимальное нормативное значение не должно быть меньше 0,3. Оптимальным является показатель в 0,5, однако он может различаться в зависимости от деятельности организации, которая определяет структуру активов.

Когда коэффициент автономности стремится к единице, с одной стороны, это хорошо, так как организация использует весь свой потенциал, но с другой стороны, это не всегда наилучший из возможных вариантов. Поэтому наиболее оптимальным является показатель равный от 0,7 до 0,8.

Что влияет

Коэффициент финансовой независимости определяет благополучие организации. Если она финансово устойчива, то она может модернизироваться и развиваться, при этом соблюдая баланс между активными и пассивными ресурсами.

Компания считается таковой, только если распределение денежный средств внутри нее оптимально и сбалансировано. Так, главным критерием устойчивости является тот факт, что организация в состоянии вести текущую деятельности и покрывать сделанные займы.

Факты, влияющие на финансовое положение организации, следующие:

- объем собственных денежных средств;

- показатель качества пассивов и активов;

- прибыль и стабильность в получении выручки;

- уровень рентабельности, который включает финансовые и операционные риски;

- показатель ;

- оперативное привлечение сторонних займов.

Последние два показателя находятся под контролем у финансовой устойчивости и напрямую от нее зависят.

При увеличении коэффициента, который определяет объем внешних займов во время финансирования предпринимательской деятельности, платежеспособность организации падает. То есть, компания находится под финансовой зависимостью. Качество отношений банковских учреждений и их партнеров регулируется коэффициентом финансовой зависимости.

Однако собственные средства предприятия в большом размере еще не гарантируют его успешность. Рентабельность профессиональной деятельности становится выше, когда к ней привлекаются и сторонние инвестиции. Именно поэтому очень важно уметь находить баланс в доле займов и личных средств организации.

Состояние баланса

Финансовая устойчивость должна соответствовать требованиям рынка, а также отвечать всем потребностям, которые возникают в ходе развития предприятия. Она характеризуется, прежде всего, платежеспособностью организации.

Может показаться, что платежеспособность показывает, что у компании имеются свободные денежные средства, однако на практике это не всегда так. Еще какое-то время предприятие и так может быть платежеспособным, если оно сможет оперативно продать часть какого-либо имущества.

Некоторые предприятия не располагают такой возможностью, поскольку их активы не могут быть переведены в деньги быстро. Именно поэтому их принято классифицировать на ликвидные активы, то есть денежное имущество организации, быстрореализуемые активы, например, различные депозиты или .

Любая готовая продукция реализуется намного дольше и ее относят к третьей группе. Долгосрочные финансовые вложения составляют четвертую группу. Сравнение активных средств и пассивных дает оценку .

Детали анализа

При анализе коэффициента финансовой независимости необходимо придерживаться следующего плана:

- Изучить динамику предприятия в течение последних лет.

- Выявить все изменения в структуре.

- Определить взаимосвязь между произведенными нововведениями и уровнями.

Результат проведенного анализа позволяет смоделировать финансовую устойчивость организации на определенное время.

Финансовая стабильность бывает нескольких видов:

- абсолютная стабильность;

- нормальная стабильность;

- переменчивое положение;

- состояние кризиса.

Подобное подразделение сделано исходя из уровня, которому соответствует доля заемных средств среди собственных активов организации.

Финансово-хозяйственная деятельность предприятия характеризует экономическую независимость от привлечения сторонних средств. Этим показателем является коэффициент финансовой независимости.

Коэффициент автономности представляет собой частное между собственными капиталами предприятия и привлеченными инвестициями, и капиталами. Его сущность состоит в том, чтобы показать, какая часть профессиональной деятельности обеспечивается собственными деньгами, а какая – активами кредитных учреждений. Обычно эта информация о стабильности и устойчивости организации волнует инвесторов, которые вкладываются в предприятие и его деятельность.

Так, например, банковские учреждения и другие инвесторы принимают решение о выдаче займа исходя из коэффициента: чем показатель выше, тем вероятнее возможность займа.

Показатель автономности выше 0,5 говорит о том, что организации можно доверять, поскольку она в любой момент сможет расплатиться со всеми долговыми обязательствами с помощью личных средств, даже если некоторая часть является заемной.

Однако компания, которая существует только за счет привлеченных денежных средств, не может полноценно развиваться, поскольку ей постоянно необходимо расплачиваться с кредиторами. Растущие проценты не дают расти доходам предприятия.

Жестких рамок, в которые должен укладываться коэффициент финансовой независимости, нет, однако экономисты считают, что собственный капитал должен быть приблизительно равен общему числу активов.

Почему именно так? Объяснение довольно простое. При требовании кредиторов и инвесторов в тот же момент отдать долги по всем существующим счетам, то, таким образом, предприятие сможет благополучно реализовать половину сформированного за счет них имущества. Минимальный показатель не должен опускаться ниже 30-40%.

Правила составления бюджета движения денежных средств при помощи excel вы можете увидеть в .

Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании. Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства .

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупные активы (стр. 1300).

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Коэффициент финансовой независимости по балансу относится к важнейшим критериям финансовой стабильности предпринимательской деятельности. Данный показатель стабильности, или коэффициент концентрации собственного капитала, рассчитывается с помощью определенных методов, а также обладает практической пользой.

Для чего нужно подсчитывать КФН

Показатель характеризует возможность предприятия на протяжении неограниченного отрезка времени осуществлять производственный процесс без перерывов, а также реализовывать собственные товары и услуги, без зависимости от смены различных условий внешнего или внутреннего характера. Говоря конкретнее, КФН устойчивого предприятия предполагает наличие достаточной финансовой базы для:

- Своевременной оплаты любых обязательств, из чего исходит, что предприятие платежеспособно.

- Оптимизация производственной базы, расширение объемов компании или вложение в прочие направления предпринимательской деятельности, то есть предприятие имеет способности к развитию.

- Компенсация определенного ущерба, если были реализованы риски или рыночная конъюнктура изменилась в неблагоприятном направлении. При этом имеет место финансовая безопасность организации.

Чтобы достичь одновременного наличия данных факторов на длительном отрезке времени, используется поддержание качественного соотношения между суммой получаемых ресурсов, их источниками и оптимизацией финансов. Подобный общий подход позволяет выразить значение коэффициента автономии.

Основной идеей стабильности организации является факт наличия достаточного количества личных средств, чтобы своевременно погашать любые денежные обязательства, поступающие извне компании. Сам анализ финансовой независимости предполагает, что стабильная компания - это не та, которая полностью исключает займы, а организация, использующая их в размере, чтобы успевать полностью погашать все обязательства точно в срок.

Основываясь на сфере деятельности, оптимизации управления и прочих показателях, уровень нормы для личных средств будет отличаться. Но даже в рамках одной компании смена процесса производства или стратегии ведения бизнеса, а также воздействие сезонного фактора, способны внушительно скорректировать структуры финансовой базы, а вместе с ней, и уровень требуемых для стабильной деятельности средств.

Формула расчет КФН

Финансовая независимость предполагает определение доли личных денежных средств в рамках комплекса финансовых источников, так что коэффициент рассчитывается так:

Коэффициент финансовой независимости=коэффициент автономии=Личные средства/Валюта баланса

Подобная формула коэффициента финансовой независимости демонстрирует объем активов из личных финансовых источников, то есть, из нее можно вывести и уровень зависимости организации от кредитных денежных средств.

Если компания может использовать займы на длительный период времени, КФН может предполагать их внесение в состав личного капитала фирмы. В данной ситуации может применяться другая формула КФН по балансу, где учтены длительные долговые потребности:

Коэффициент финансовой устойчивости=(Личные средства+Длительное кредитование)/Валюта баланса.

Благодаря данному параметру можно вывести общую часть суммарных вливаний, полученную из долгосрочных финансовых вливаний. Таким образом, можно точнее подсчитать оптимальную структуру финансовой базы компании.

Где находятся сведения для подсчета КФН

И та, и другая формула расчета финансовой независимости демонстрируют подсчет характеристик на основе балансовой отчетности. Некоторые организации применяют для этого отчетность бухгалтерии за 1 финансовый год, но значительно выгоднее применять специальный управленческий баланс за 1 месяц. Для этого имеются свои основания:

- Чем больший объем учетных дат, тем качественнее демонстрация средних параметров, соответствующих фактическим активам и задолженностям по среднегодовому объему.

- Нередко расчет коэффициента требует совмещение статей, которые расходятся с законодательными формами. При этом управленческий учет, основанный на специфике организации, обеспечивает исключение любых перерасчетов, что значительно оптимизирует проведение аналитической деятельности.

- Основываясь на отчетах за 1 месяц, возможно отслеживание динамики структуры финансовой базы внутри 12 месяцев, что имеет огромное значение при предотвращении кассовых расхождений.

Какой вид должен иметь КФН

Принято считать, что коэффициент финансовой независимости демонстрирует стабильность фирмы. Чем ниже данное соотношение, тем большая зависимости организации от кредитных займов и побочных финансовых вливаний, что уменьшает независимость предприятия.

Что касается допустимого минимума для КФН, он находится на уровне 0,3-0,5, основываясь на сфере деятельности предприятия, что имеет свои критерии требований для структуры финансовой базы. Если рассматривать фондоемкую организацию, имеющую серьезный процент внеоборотных финансовых средств, ее доля личной финансовой базы, как и КФН, обязаны превышать указанные показатели нормы.

Если коэффициент показывает близость к 1, это указывает на отсутствие используемых кредитных денег при действующей финансовой базе, что далеко не всегда является благоприятным фактором. Если вид предпринимательской деятельности предполагает повышенный процент высоколиквидного оборота, возможно применение внешних финансовых вливаний в требуемых объемах, что позволит увеличить окупаемость личных средств. Основываясь на данном предположении, характеристика КФН порядка 0,7-0,8 может быть самой подходящей.

Дополнительные особенности КФН

Мы разобрались, как рассчитать коэффициент финансовой независимости предприятия, но этот показатель не демонстрирует полную картину ситуации на предприятии. Для этого требуются данные о платежеспособности компании в ближайшем будущем, так как завышенная степень обязательств на краткосрочном отрезке времени может стать причиной просрочки платежей по имеющимся кредитным займам.

Чтобы продолжить данные исследования, важно использование побочных соотношений, которые также демонстрируют структуру источников финансирования и имеющихся денежных средств, но здесь имеет место учет срочности оплаты счетов и оперативности превращения вкладов в чистую прибыль.

Первая подобная группа называется параметрами ликвидности. Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Коэффициент скоростной ликвидности=(Краткосрочные долговые обязательства по дебиторке+Ликвидные запасы товара и продукта+Финансовая база и эквиваленты)/Краткосрочные обязательства.

Подобное соотношение, также называемое коэффициентом покрытия, способно пролить свет на возможность фирмы погашать долговые обязательства на небольшом временном отрезке, используя для этого только высоколиквидные активы. Принято считать, что показатель менее 1 указывает на высокие риски неплатежеспособности. Оптимальным уровнем считается коэффициент от 1,5 до 2,5. Если же данная величина превышена, это может свидетельствовать о неграмотной структуре финансовой базы, присутствии возможности внедрения внешних денежных средств, что позволит улучшить окупаемость личных финансов.

Важно не забывать о том, что расчет коэффициента скоростной ликвидности не требует внесения в числитель сырья, материальной базы и трат предприятия в неоконченный производственный процесс. Если говорить о норме, такие факторы не используются в торговле, и их превращение в финансовую базу может нарушить процедуру производства, приведя компанию к убыточности.

Еще один побочный фактор - коэффициент обеспеченности личными оборотными активами. Его также принято называть коэффициентом маневренности и рассчитывать на основе следующей формулы:

Коэффициент маневренности собственного капитала=(Собственный капитал -Внеоборотные активы)/Собственный капитал.

Благодаря данной формуле устанавливается объем личных средств, пребывающих в самой подвижной форме - оборотных активах.

Выводы

Любое предприятие имеет массу параметров, на основе которых устанавливается индивидуальная оптимальная база активов и методик их пополнения. Суть подхода заключается в том, что оценка финансовой стабильности фирмы требует комплексных мероприятий.

Каждый КФН обязан применяться неразрывно с параметром ликвидности и наполнении капитала личными оборотными финансами. В ситуации грамотного усреднения сведения и подсчетов можно получить только характеристику имеющейся финансовой базы и источников денежных вливаний.

Если вам необходимо, чтобы КФН стал полезнейшим финансовым инструментом, важно осуществлять анализ на постоянной основе и в различных периодах времени, следить за динамикой показателей и исследовать воздействия случаев финансово-хозяйственных операций на корректировки структуры общего капитала.

Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой. Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации.