Ниже приведены типовые ошибки в платежных поручениях, которые приводят к нежелательным последствиями, а также способами их устранения.

Если ФНС не может идентифицировать платеж, возможны два варианта развития событий:

- ФНС сообщит компании о зависшем платеже.

- ФНС не станет уведомлять о зависшем платеже. Чаще всего налогоплательщики узнают об ошибках в платежном поручении, когда получают требование об уплате недоимки по налогу и пеней.

Самой распространенной ошибкой, ведущей к уточнению платежа, можно считать неверный КБК. Иногда контролирующие органы уточняют платежи самостоятельно и уже по факту уведомляют налогоплательщика.

С 01.12.2017 в силу вступил Приказ ФНС РФ от 25.07.2017 № ММВ-7-22/579@ , который подробно описывает порядок уточнения платежей. Согласно этому приказу, ФНС информирует плательщика о необходимости уточнения реквизитов расчетного документа. Для уведомления разработана специальная форма. Налоговый орган укажет причину, по которой платеж не прошел. В приказе приведен перечень возможных ошибок. Всего их 16.

Коды ошибок о неуплате налога и их расшифровка:

- 01 - КБК не указан или указан с ошибкой

- 03 - ОКТМО не указан или указан с ошибкой

- 05 - ИНН налогоплательщика отсутствует или указан с ошибкой

- 06 - указанный ИНН принадлежит другой компании

- 07 - КПП налогоплательщика отсутствует или указан с ошибкой

- 08 - ИНН получателя отсутствует или указан с ошибкой

- 09 - КПП получателя отсутствует или указан с ошибкой

- 10 - налогоплательщик не состоит на учете в ИФНС

- 11 - перечислен налог за третьих лиц

- 12 - в поле 106 платежного поручения основание платежа отсутствует или указано неверно

- 13 - присутствуют ошибки в наименовании получателя и в номере расчетного счета

- 14 - в ФНС не открыта карточка расчета с бюджетом

- 15 - в поле 101 платежного поручения указан неверный статус плательщика или поле пустое

- 16 - в поле 107 платежного поручения налоговый период не указан или указан с ошибкой

Зная коды ошибок, налогоплательщик сможет оперативно найти допущенную ошибку и написать . Письмо составляется в произвольной форме.

Информация о назначении платежа по своей сути является справочной. Не обязательно писать письмо об уточнении платежа, если в поле «назначение платежа» допущена ошибка. ФНС идентифицирует платеж по указанному КБК и другим параметрам.

Чтобы избежать пеней из-за невыясненных налоговых платежей, рекомендуем периодически проводить сверку расчетов с контролирующими органами. А лучше получить ЭЦП и открыть личный кабинет юридического лица или ИП. Там всё видно!

Уточнение страховых взносов

Если сведения об уплаченных «пенсионных» взносах уже учтены на индивидуальном лицевом счете застрахованного лица, то уточнить платеж нельзя. Кроме этого, важно помнить, что правила уточнения реквизитов платежек на уплату взносов за периоды до 01.01.2017 и после этой даты существенно различаются.

Так, чтобы уточнить реквизиты платежных поручений на перечисление взносов, деньги по которым поступили в ПФР до 01.01.2017 года , заявление об уточнении нужно подать в Фонд. В течение 5 рабочих дней Фонд рассматривает полученное заявление, выносит решение об уточнении платежа и направляет это решение налоговикам. Одновременно с решением ПФР отправит в инспекцию уточненную сумму пени, пересчитанную по состоянию на 01.01.2017.

Уточнение реквизитов платежа по взносам, отправленного после 01.01.2017

в ИФНС, происходит так:

- плательщик подает заявление в ИФНС;

- ИФНС направляет запрос в ПФР;

- после получения запроса Фонд в течение 5 рабочих дней рассматривает заявление и направляет в инспекцию сообщение о возможности/невозможности уточнения;

- в случае положительного ответа из Фонда налоговики принимают решение об уточнении платежа.

к меню

к меню

Ошибки, приводящие к неуплате налога в бюджет

В эту первую группу ошибок включены 2 пункта.

Первый пункт гласит о том, что налог будет считаться не уплаченным в случае допущения ошибки в номере счета Федерального Казначейства.

Второй ошибкой считается неверное написание наименования банка-получателя .

Третьей ошибкой считается неверное указание ОКТМО .

С 2019 года НДФЛ посчитают неуплаченным, если в платежке будет неверный ОКТМО. Поправки к подпункту 4 пункта 4 и статье 123 НК уже находятся в Госдуме (законопроект № 445467-7). Если из-за ошибки в ОКТМО инспекция не засчитает платеж, оштрафуют налогового агента (ст. 123 НК).

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на другой счет Казначейства России. В любом случае сумму придется заплатить заново.

В соответствии с этим, если вышеназванные ошибки не будут замечены и исправлены вовремя, то они повлекут за собой возникновение недоимки. И, как следствие, на плечи налогоплательщика лягут еще и штрафы, блокировка счета и необходимость в повторной уплате налога.

В случае обнаружения таких ошибок после того, как поручение будет исполнено банком, исправление их возможно только одним способом - повторным перечислением денег по верным реквизитам. А первоначально уплаченную сумму придется возвращать как уплаченную излишне.

В налоговую инспекцию по месту учета . В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

к меню

Ошибки, не приводящие к неуплате налога в бюджет

По замыслу законодателя все остальные ошибки, которые может допустить бухгалтер, заполняя платежное поручение, не могут привести к возникновению недоимки и не должны требовать уплаты налога в повторном порядке. Иными словами, если в процессе заполнения был неверно указан КПП, КБК, ИНН, назначение платежа, наименование плательщика, то в данном случае налог будет считаться уплаченным вовремя.

Получается, что эти ошибки не влекут за собой серьезных проблем. Однако на практике все обстоит несколько иначе. Довольно часто инспекциями начисляются штрафы и пени налогоплательщикам, которые допустили такие ошибки в процессе заполнения . И чтобы добиться справедливости приходится решать данный вопрос уже в судебном порядке.

Данная ситуация связана с тем, что в Налоговом кодексе Российской Федерации обязанности налогоплательщика и налоговой инспекции в случае допущения ошибок в платежном поручении, прописаны не особенно четко. И получается, чтобы перечисленная по ошибочной платежке сумма была признана корректным налогом и верно учтена на лицевом счете плательщика, инициативу должен проявить именно налогоплательщик.

В Налоговом кодексе обязательства по уплате налогов считаются исполненными даже не смотря на содержащие ошибки в платежном поручении. Ведь сумма со стороны плательщика была предназначена для перечисления в бюджет. И поэтому подача заявления об уточнении платежа, согласно п.7 считается правом, а не обязанностью налогоплательщика.

Согласно теоретической информации, сумма, которая была направлена в пользу бюджета по ошибочной платежке, должна признаваться налогом даже без участия налогоплательщика. По мнению судей, налоговики вместе с органом Федерального казначейства обязаны самостоятельно распределять в соответствующие бюджеты сумму, которая поступила по ошибочному платежному поручению. И соответственно не может быть и речи о пенях и недоимке в случае возникновения второй группы ошибок.

Но в то же время обязанность налоговиков в виде распределения сумм, которые поступили по платежным поручениям с ошибками в Налоговом кодексе не зафиксированы. И в итоге до момента, пока казначейство и инспекция разберутся со статусом платежа по ошибочной платежке, на лицевом счете будет числиться недоимка и .

Именно поэтому, как только вы обнаружили ошибку, не стоит дожидаться результатов деятельности инспекции и казначейства, а следует срочно заняться подачей заявления на уточнение платежа в ИФНС, к которому нужно приложить платежку с отметкой банка. На основании данного заявления инспекция сможет инициировать сверку уплаченных налогов, штрафов и пеней или же немедленно вынести решение об уточнении платежа на день фактической уплаты налога. И, само собой, пени, которые были начислены по лицевому счету, должны будут пересчитаться.

Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки.

Примечание : Письмо Минфина России от 31.07.08 № 03-02-07/1-324

Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия:

- Обратиться в банк и получить подтверждение своевременного перечисления налога в письменном виде. Проще говоря, платежку с отметкой банка об исполнении.

- Направить . Если есть необходимость, то можно подать заявление о проведении сверки платежей.

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на другой счет Казначейства России . В любом случае сумму придется заплатить заново.

Кроме того, нельзя уточнить платеж по пенсионным взносам, если перечисленная сумма учтена на индивидуальном лицевом счете застрахованного лица (абз. 2 п. 9 ст. 45 НК РФ).

Если перечисляете платеж повторно, за возвратом первоначально уплаченной суммы обращайтесь:

- в банк – если платеж не исполнен;

- в налоговую инспекцию по месту учета организации – если средства списаны с расчетного счета организации, но на счет Казначейства России не попали.

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Бывает, что к моменту подачи заявления в налоговой инспекции еще нет сведений о том, зачислен ли платеж на счет Казначейства России. Тогда в течение двух рабочих дней с момента поступления заявления инспекция направит в региональное УФНС России соответствующий запрос. Ответить на этот запрос (подтвердить зачисление платежа) региональное УФНС России должно в течение двух рабочих дней с момента его получения. После этого возврат ошибочно зачисленной суммы произведут в том же порядке.

Примечание : Письма Минфина России от 2 ноября 2011 г. № 02-04-10/4819 , от 10 августа 2011 г. № 02-04-09/3641 и ФНС России от 6 сентября 2013 г. № ЗН-3-1/3228 .

к меню

Ошибка или не указан УИН

УИН - это уникальный идентификатор начисления . УИН содержит 20 или 25 знаков. В платежке для него отведено поле 22 «Код» (п. 12 Правил, утвержденных приложением №2 к приказу Минфина России ).

По номеру УИН происходит автоматический учет уплаченных страховых взносов и иных платежей в бюджет. Сведения о платежах в бюджет передаются в ГИС ГМП. Это Государственная информационная система о государственных и муниципальных платежах.

Если в платежке указать неверный УИН , ГИС ГМП платеж не идентифицирует. Обязанность по уплате страховых взносов и других платежей в бюджет будет считаться неисполненной.

Где взять УИН.

УИН устанавливает ФСС или ПФР. Если вы получили требование об уплате налогов или сборов, УИН возьмите из требования.

При за автомобиль компании УИН возьмите из постановления. Иначе штраф будет считаться неуплаченным.

к меню

Когда ошибка при указании КБК в платежке на уплату страховых взносов не влечет начисление пеней

Если при перечислении «медицинских» взносов (в бюджет ФФОМС) в платежном поручении указан КБК, администратором доходов по которому является ПФР, то у страхователя не возникает недоимки по страховым взносам. Соответственно, пени в такой ситуации начисляться не должны. К такому выводу пришел Верховный суд в определении от 15.10.15 № 310-КГ15-12541 .

При неправильном указании КБК в платежке обязанность по уплате страховых взносов может быть признана неисполненной только в том случае, если это повлекло неперечисление необходимой суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства. Если, несмотря на неверное указание КБК в платежном документе, денежные средства поступили на единый счет пенсионного фонда, который выполняет функции единого администратора поступлений и если в платежке верно отражены назначение платежа, счет администратора и его наименование, то сам по себе факт неправильного указания разряда КБК, обозначающего администратора поступлений, не свидетельствует о непоступлении платежа единому администратору. Платеж в любом случае поступил управлению фонда, которое в силу статьи 160.1 Бюджетного кодекса могло не только определить назначение платежа, но и самостоятельно распределить поступившую сумму между бюджетами соответствующих внебюджетных фондов.

Сам факт неправильного указания кода бюджетной классификации не является основанием для признания обязанности по уплате страховых взносов неисполненной, сделал вывод АС Северо-Западного округа в постановлении от 13.07.2016 N Ф07-4923/2016 по делу N А56-82352/2015 .

к меню

Когда налог считается уплаченным?

Минфин России в письме от 19.01.17 № 03-02-07/1/2145 напоминают, что налог считается уплаченным, как только плательщик предъявляет в банк платежное поручение на перечисление денежных средств со своего счета (если нужная сумма на нем есть) в бюджет на счет казначейства.

к меню

Нарушение срока оплаты налога или страховых взносов по вине банка

Платежное поручение по взносам за ноябрь 2016 организация представила в банк 10 декабря 2016 года. Но в бюджет ФНС деньги поступили лишь 20 декабря 2016 года. В итоге с 16 по 20 декабря организации начислили пени.

Если деньги поступили в бюджет с опозданием по вине кредитной организации, то ситуацию можно исправить так.

1. Потребуйте от банка письменное объяснение, по какой причине был задержан платеж. Ведь банковские сотрудники обязаны исполнить поручение за один операционный день.

2. Напишите в отделение ФНС заявление с просьбой пересчитать сумму начисленных пеней по взносам в связи с тем, что деньги поступили в бюджет не вовремя по вине банка.

К заявлению приложите:

- то самое письменное объяснение банка;

- платежное поручение на уплату взносов с отметкой банка;

- договор с банком на обслуживание;

- выписку по расчетному счету, чтобы было видно, когда вы подали поручение, и что деньги на счете вашей компании действительно были.

ВНИМАНИЕ!

Пишите в обосновании платежа подробно страховой номер, за что и за какой период идет уплата страховых взносов.

Итак мы рассмотрели важный вопрос

В платежном поручении на уплату налогов есть ошибка. Что делать?

Дабы не допускать проблем подобного рода и не создавать себе дополнительные трудности, лучше несколько раз проверить правильность заполнения платежного поручения, а затем уже совершать по нему оплату.

к меню

Как уточнить платеж

- со дня уплаты прошло не более трех лет;

- уточнение не приводит к образованию недоимки;

- деньги поступили в бюджет, несмотря на ошибку.

Если платеж не поступил в бюджет, то уточнить его нельзя. Придется оформить новое платежное поручение и обратиться в ИФНС за возвратом денег по старой платежке.

Уточнить можно не только основание, тип и принадлежность платежа, налоговый период, статус плательщика, но и номер счета Федерального казначейства. П. 2 ст. 1, ч. 2 ст. 2 Закона от 29.07.2018 № 232-ФЗ

Если налогоплательщик перечислил деньги в бюджет вовремя, но по неверным реквизитам, а позднее платежа, то датой уплаты налога будет считаться дата перечисления некорректного платежа, а значит не должно. Но, так просто избежать денежных санкций можно не всегда.

Примечание : Письмо ФНС от 11.04.2017 № ЗН-4-22/6853

Будут ли пени при Уточнение налогового платежа и зачет переплаты в счет недоимки

Есть две ситуации, когда уточнение реквизитов платежа от пеней за просрочку не спасет.

1. Если ошибка была допущена в номере счета Федерального казначейства или в реквизитах банка получателя, то заявление об уточнении вообще подавать бесполезно – обязанность по уплате налога в любом случае будет считаться неисполненной (пп.4 п.4 ). Сумму налога придется отправить в бюджет заново, причем датой оплаты будет считаться день перечисления второго исправительного платежа. Т.е. если корректный платеж был отправлен после установленного законодательством крайнего срока уплаты налога, налоговики начислят пени за несвоевременную уплату.

2. Если ошибочный платеж изначально был перечислен с опозданием. В этом случае, налоговики сторнируют начисленные пени только за период со дня фактического перечисления денег до даты принятия решения об уточнении. Соответственно, за первоначальное опоздание пени все равно придется уплатить.

Зачет имеющейся переплаты в счет недоимки

в данном случае пени однозначно будут. Ведь, при проведении такого зачета, обязанность по уплате налога считается исполненной с даты вынесения ИФНС решения о проведении зачета. Правда, и здесь есть свои нюансы. На принятие решения о зачете переплаты у налоговиков есть 10 рабочих дней со дня получения соответствующего заявления от плательщика (п.4 ). Соответственно, если плательщик подаст заявление о зачете как минимум за 10 рабочих дней до наступления крайнего срока уплаты налога, возникновения недоимки по которому он опасается, а налоговики вынесут положительное решение, то никаких пеней не будет. Ведь недоимка просто не возникнет – налог будет «уплачен» в срок за счет зачтенной переплаты.

Налог на имущество организаций: когда ошибка в платежке не приведет к пеням

Если организация заплатила налог на имущество вовремя, но указала в платежном поручении вместо данных «обособки» сведения о головном офисе, пеней быть не должно.

Это правило действует лишь в случае, когда и компания, и ее ОП находятся в одном субъекте РФ, и в этом субъекте не предусмотрено межбюджетное распределение имущественного налога.

Если эти условия соблюдены, а допущенная в платежке ошибка не привела к неперечислению налога в бюджет на соответствующий счет Федерального казначейства, но инспекция по месту нахождения обособленного подразделения все равно насчитала пени за неуплату, компания может подать в ИФНС заявление о допущенной ошибке. На основании этого заявления налоговики должны признать сумму пеней излишне начисленной и произвести перерасчет обязательств компании перед бюджетом.

к меню

Приведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

Ошибка в ОКТМО в платежном поручении в ИФНС является довольно серьезной. Данный код позволяет отнести платежи в бюджет того или иного муниципального образования. А неверное указание кода приведет к тому, что платеж будет отнесен в бюджет иного муниципалитета. В статье рассмотрим, что делать, если в платежном поручении допущена ошибка при указании ОКТМО.

Что такое код ОКТМО

ОКТМО представляет собой цифровое обозначение, которое присваивается каждому муниципальному образованию в РФ. В платежном поручении код ОКТМО проставляется в соответствии в правилами заполнения платежек (приказ Минфина №107н). Согласно данных правил, поля и строки платежного поручения заполняются определенным образом, а в том случае, если какой либо из обязательных реквизитов в документе не указан, то платежка не будет принята банком к исполнению.

Важно! Код ОКТМО является одним из обязательных реквизитов и его указание в платежном поручении необходимо.

Для чего ОКТМО нужен в платежном поручении

ОКТМО – это указание на ту территорию, на которой определенный налогоплательщик осуществляет свою деятельность, а также получает от доход. Данный код был введен для того, чтобы поступивший платеж возможно было довольно быстро идентифицировать, а также отнести его в бюджет конкретного муниципального образования.

Важно! Если учесть, что ОКТМО представляет собой указание на отнесение платежа в определенный бюджет, то в случае неправильного указания кода, денежные средства просто поступят в бюджет другого муниципалитета.

Как найти свой ОКТМО

При заполнении платежки могут возникать сложности с определением кода ОКТМО. Значения данных кодов указаны в Общероссийском классификаторе территорий муниципальных образований (ОКТМО), утвержденный приказом Росстандарта №159-ст от 14.06.2013. Данный классификатор пришел на смену Классификатора административно территориального деления (ОКАТО), то есть если ранее в платежке указывали ОКАТО, то сейчас следует указывать код ОКТМО. В платежном поручении ОКТМО указывается в поле 105.

Важно! Платежное поручение компании оформляют по налогам и сборам, либо в адрес своего контрагента. Составлен такой документ должен быть правильно, без ошибок. В противном случае получатель денежных средств их просто не получит.

Ошибка в ОКТМО в платежном поручении в ИФНС

Если в платежке ОКТМО указан неверно, то на поступление денежных средств в бюджет это никак не повлияет. Если организация обнаружит в своей платежке ошибку, то ей потребуется обратиться в налоговый орган и подать заявление об уточнении реквизитов (ст. 45 НК РФ). Составить такое заявление можно в свободной форме, так как специальных бланков для него не предусмотрено. В документе следует указать следующую информацию:

- дата платежа, сумма, указанная в платежке, а также назначение платежа;

- неверно указанный реквизит;

- верное значение реквизита;

- ссылка на нормативный документ, на основании которого платеж можно уточнить;

- перечень документов, прилагаемых к заявлению.

Помимо заявления предоставить следует копию платежного поручения, в котором была допущена ошибка, а также выписку из банка, подтверждающую перечисление указанной суммы.

Если ошибку в ОКТМО в платежке обнаружит налоговая, то она может предложить провести сверку расчетов. Решение о сверке налоговая принимает в срок до 10 рабочих дней с момента получения соответствующего заявления от работодателя. О принятом решении налоговая обязана оповестить налогоплательщика.

Важно! Если ошибка в ОКТМО допущена в платежном поручение на уплату страховых взносов, то направлять уточнение не потребуется. Это связано с тем, что налоговая не учитывает при распределении взносов значение ОКТМО. Данная оплата не попадет в невыясненные платежи, она будет учитываться в специальной карточке расчетов с бюджетом, где будет указан ОКТМО в соответствии с местом деятельности организации.

Штраф за неверно указанный ОКТМО в платежном поручении

Организациями и предпринимателями довольно часто допускаются ошибки в реквизитах платежек в налоговою, поэтому ФНС требует разработать законопроект о введении штрафа за неверно указанный ОКТМО. На сегодняшний день платежи по налогу должны быть исполненными даже в случае неверно указанного ОКТМО, однако, если законопроект будет утвержден, то за ошибки придется платить.

В Государственную думу поступил законопроект, в соответствии с которым предлагается наказывать налогоплательщиков за ошибки в указании ОКТМО в платежных поручениях на уплату НДФЛ. В настоящее время ошибка в данном реквизите не приводит к наложению на налогоплательщика штрафа. Налоговые органы данную ситуацию улаживают самостоятельно путем перенаправления денежных средств в нужный бюджет. В пояснительной записке к законопроекту отмечается, что ситуации, когда налог фактически оплачивается не по месту ведения деятельности компании, довольно часто. В связи с этим, местные бюджеты несут постоянные потери, например, по налогу НДФЛ, который для многих регионом является бюджетообразующим. Поэтому, для снижения числа ошибок в платежных поручениях, в будущем возможно установление реальной ответственности налогоплательщика.

При принятии законопроекта, в Налоговом кодексе будет дополнительное основание для признания обязанности уплате налога неисполненной в случае допущении ошибки в ОКТМО. Штраф предлагается ввести в размере 20% от суммы неуплаченного налога.

Какие поля в платежном поручении исправлять не нужно

Важно! Если компания перечисляет налог на основании предоставленной декларации, то ОКТМО в платежке следует указать в соответствии с этой декларацией.

В платежном документе довольно много полей, в которые необходимо вносить определенные реквизиты. Среди них есть и такие, на которых налоговики не заостряют особо внимание. К ним относят поля, в которые вносят:

- налоговый период;

- статус налогоплательщика;

- дата, номер документа;

- основание платежа, тип платежа.

Указанные ошибки исправлять не обязательно. Несущественной является ошибка и в очередности платежа. За исключением ошибок, допущенных компаниями, которые в настоящее время имеют некоторые финансовые сложности. Например, на расчетном счете компании нет достаточных денежных средств, либо по счету установлено ограничение по расходным операциям. В этом случае данное поле будет проверяться в первую очередь.

Ответы на распространенные вопросы

Вопрос: Какой код ОКТМО указывать обособленной организации, свой или ОКТМО головного офиса?

Ответ: ОКТМО следует указать в соответствии с кодом местности, в которой находится обособленное подразделение.

Заполняем платежное поручение на уплату налогов, сборов и страховых взносов

Что изменилось в заполнении платежного поручения для юрлиц и предпринимателей

Для уплаты налогов, сборов и страховых взносов платежное поручение оформляется по форме 0401060 (приложение 2 к Положению Банка России от 19.06.2012 № 383-П). Все поля платежного поручения пронумерованы. В соответствии с приказом Росстандарта от 14.06.2013 № 159-ст, с 01.01.2014 г. в поле 105 вместо кода ОКАТО проставляется код ОКТМО, состоящий из 11 цифр. Свой код ОКТМО можно узнать в налоговой инспекции по месту учета налогоплательщика, либо посмотреть соответствие кодов ОКАТО и ОКТМО на сайте инспекции.

Обратите внимание! Новые коды ОКТМО должны быть размещены на стендах в операционных залах инспекций и на сайтах региональных управлений.

Кроме того, с 1 января 2014 года в платежном поручении станет проще заполнять поле 110 «Тип платежа», потому что вместо существующих 10 типов останется всего три. При перечислении любого налога, сбора, взносов, штрафов надо будет ставить 0. В остальных двух — ПЕ (уплата пеней) и ПЦ (уплата процентов).

Еще одно изменение в оформлении платежных поручений затрагивает предпринимателей. Им надо будет вписывать в платежках в поле 8 адрес своего места жительства (регистрации) или места пребывания. До и после этой информации надо будет ставить символ «//». Например, Кораблев А.Р. (ИП)//Санкт-Петербург, пр-т Ленина, д. 15, кв. 7//.

Таблица 1 Изменения в реквизитах платежного поручения, которые действуют с 2014 года

|

Номер поля платежного поручения |

Реквизиты, которые нужно было записывать до 2014 года |

Наименование реквизита, который нужно записывать с 2014 года |

|

ОКТМО — можно узнать в инспекции по месту учета либо на сайте регионального управления ФНС |

||

|

110 «Тип платежа» |

— НС — налог или сбор; |

— 0 — при перечислении любого налога, сбора, взносов, штрафов; |

|

ФИО индивидуального предпринимателя |

ФИО индивидуального предпринимателя и в скобках «ИП». Затем адрес места жительства (регистрации), до и после информации о месте жительства (регистрации) нужно ставить «//». Например: Кораблев А.Р. (ИП)//Санкт-Петербург, пр-т Ленина, д. 15, кв. 7// |

|

|

Поле 22 «Код» и поле 24 «Назначение платежа» |

Новый реквизит — уникальный идентификатор начислений (УИН). До 31 марта 2014 года его можно указывать перед наименованием платежа в поле 24. С 31 марта 2014 года уникальный идентификатор начислений необходимо вписывать в поле 22 реквизита «Код». Информацию об УИН нужно узнать в инспекции по месту учета и в территориальном отделении внебюджетных фондов |

Примечание. * В поле 8 платежного поручения указывают наименование организации или ФИО индивидуального предпринимателя. С 1 января 2014 года новые правила заполнения данного поля распространяются только на предпринимателей. Для организаций все остается по-старому.

Еще одно изменение: с 31 марта 2014 года в платежке нужно будет проставлять уникальный идентификатор начислений (УИН) в реквизите «Код» (поле 22). Информация об УИНе должна быть размещена на стендах в инспекциях и в отделениях фондов.

До 31 марта 2014 года УИН в платежках можно при желании указывать в реквизите «Назначение платежа» (поле 24). Уникальный идентификатор начислений будет состоять из 23 знаков: первые три знака — это УИН, после пишутся его числовые значения. Например, УИН12345678901234567890///Авансовый платеж по налогу при УСН за I квартал 2014 года.

Данные изменения правил заполнения платежек следуют из приказа Минфина России от 12.11.2013 № 107н. На момент опубликования статьи приказ находится на регистрации в Минюсте. И вполне возможно, что к тому моменту, когда вы будете читать эту статью, приказ пройдет регистрацию и уже начнет действовать.

Однако это еще не означает, что новые правила насчет УИН сразу заработают. Дело в том, что многие администраторы платежей (в том числе ФНС и ПФР) пока не могут сообщить значение уникального кода. На данный момент этот код утвердило лишь МВД — для уплаты штрафов за нарушение ПДД. Его прописывают в постановлении о штрафе (письмо МВД России от 09.08.2013 № 13/9-4902).

Таким образом, пока налоговики и фонды не утвердят свои коды УИН, организации и предприниматели, заполняя платежки, не обязаны указывать этот реквизит. Наглядно всю информацию об изменениях мы представили в табл. 1. А в табл. 2 мы напомнили, при заполнении каких полей платежки (не изменившихся) нужно быть особо внимательными, поскольку именно в них чаще всего бывают ошибки.

Таблица 2 В каких полях платежного поручения могут возникнуть ошибки

|

Наименование поля платежного поручения |

Как правильно указывать реквизит |

Какая ошибка может быть |

|

Поле 3 «Номер платежного поручения» |

Номер может состоять максимум из шести цифр. Нумерация платежек идет подряд. Отсчет начинается с нового года (приложение 11 к Положению № 383-П) |

Номер состоит из 7 и более цифр |

|

Поле 4 «Дата оформления платежного поручения» |

Формат даты платежного поручения имеет вид ДД.ММ.ГГГГ. Поэтому нужно указывать, например, 23.01.2014 (приложение 1 к Положению № 383-П) |

|

|

Поле 5 «Вид платежа» |

Поле 5 не заполняют. Исключение — срочный платеж. В этом случае пишут «срочно» (п. 3.12 и 3.14 Положения ЦБ РФ от 29.06.2012 № 384-П) |

В поле заносится ненужная информация |

Пример

. Заполнение платежного поручения на перечисление НДФЛ налоговым агентом

ООО «Успех», применяющее упрощенную систему налогообложения, ведет деятельность в Курганской области. Платежным поручением от 13.01.2014 № 7 фирма перечислила в бюджет НДФЛ с зарплаты работников за декабрь 2013 года в размере 18 520 руб. Заполним платежное поручение на перечисление этой суммы.

Так как мы рассчитываемся по налогу, в поле 21 укажем 3 (очередность уплаты налогов).

В поле 101 «Статус плательщика» укажем 02, так как ООО «Успех» перечисляет налог на доходы физических лиц как налоговый агент.

В поле 104 запишем КБК. Для уплаты НДФЛ — 182 1 01 02010 01 1000 110. Коды бюджетной классификации, которые применяются в 2014 году, установлены приказом Минфина России от 01.07.2013 № 65н.

В поле 105 отметим ОКТМО (таблица соответствия кода ОКАТО новому коду ОКТМО есть на сайте УФНС России по Курганской области — 37602404101), в поле 106 «Основание платежа» — ТП, а в поле 107 «Налоговый период» — МС.12.2013, так как деньги перечисляются за декабрь 2013 года. В поле 108 поставим 0 в связи с тем, что фирма уплачивает текущие платежи, в поле 109 — 0, в поле 110 «Тип платежа» по новым правилам тоже поставим 0, так как перечисляем налог.

Новый реквизит — уникальный идентификатор начислений бухгалтер ООО «Успех» не указала в платежном поручении. Обязанность вносить в платежку УИН возникнет с 31 марта 2014 года. Банк, перечисляющий платеж, не отказал фирме в исполнении такого платежного поручения.

Образец заполненного платежного поручения приведен ниже.

Какой октмо указывать в платежном поручении в фсс

Зеленым фоном выделены номера полей платежного поручения.

На заметку. Что указывать в поле 101 «Статус плательщика»

Полный список кодов, характеризующих статус плательщика, содержится в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Вот самые распространенные:

— 01 — плательщик налогов или сборов, являющийся юридическим лицом;

— 02 — налоговый агент;

— 09 — плательщик налогов или сборов, зарегистрированный в качестве индивидуального предпринимателя;

— 14 — лицо, производящее выплаты гражданам.

Важный момент. Перечисляя страховые взносы в Фонд социального страхования РФ, в поле 101 нужно вписывать код 08 (письмо ФСС РФ от 15.01.2010 № 02-13/08-13157). А при уплате взносов в Пенсионный фонд РФ — либо код 01, либо 14. Чтобы исключить претензии, уточните, каких правил придерживаются в вашем подразделении Пенсионного фонда РФ (письмо ПФР от 29.01.2010 № 30-18/871).

Как исправлять ошибки, возникающие при заполнении платежных поручений

Екатерина Шестакова, генеральный директор ООО «Актуальный менеджмент»

- Заполняя платежку, мы неправильно указали номер расчетного счета, на который нужно перечислить страховой взнос в ПФР. Как быть в такой ситуации? Нужно ли перечислять страховой взнос повторно, или все же считается, что он уплачен даже таким образом?

- Для начала напомню, что налоги и страховые взносы не считаются уплаченными, если:

1) фирма отозвала из банка платежное поручение на перечисление взносов;

2) в платежном поручении на перечисление налогов и взносов неправильно указаны номер счета Казначейства России, КБК и (или) наименование банка получателя средств;

3) на день передачи в банк поручения на перечисление страховых взносов на расчетном счете организации недостаточно денежных средств, позволяющих перечислить страховые взносы.

Таким образом, если вы быстро заметили ошибку и денежные средства еще не успели уйти с расчетного счета, то можно связаться с банком и отозвать платежное поручение из банка.

Если же денежные средства ушли с расчетного счета, то придется уплатить взнос повторно. Иначе обязанность по уплате взноса будет считаться неисполненной и начнут начисляться пени (подп. 4 п. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ и подп. 4 п. 4 ст. 45 НК РФ). Чтобы этого избежать, составьте новую платежку на перечисление взноса. Как только он поступит по назначению, начисление пеней прекратится. Таким образом, чем быстрее вы повторно уплатите взнос, тем меньше будет сумма пеней.

Погасив недоимку, займитесь возвратом суммы, уплаченной по неправильным реквизитам. Для этого напишите заявление в свой территориальный фонд (ст. 78 НКРФ). Приложите к нему копии платежки с ошибочными реквизитами с отметкой банка об исполнении и выписки банка, которые свидетельствуют, что сумма уплачена. Фонд через вышестоящую организацию направит обращение в Федеральное казначейство, куда ошибочно поступили деньги. После этого казначейство оформит заявку на возврат взноса. В таком же порядке надо действовать, если вы не туда перечислили налоговый платеж. Однако возможно, что возвращать ошибочно перечисленные суммы придется через суд (постановление ФАС Московского округа от 25.04.2013 по делу № А41-36611/12).

- Обнаружили ошибку в платежке — неверно вписан статус плательщика. Как можно поступить в этом случае?

- Ошибка в статусе платежа не потребует от вас уплаты налога (взноса) повторно, не будет и пеней. В этом случае вам нужно провести сверку расчетов с инспекцией или фондом. Она покажет состояние расчетов. Если инспекторы не хотят этого делать, напишите сами заявление о проведении сверки. Ведь вы наравне с налоговиками или фондом можете быть ее инициатором (п. 7 ст. 45 НК РФ и п. 9 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ). По результатам сверки будет составлен акт, подписанный инспектором и вами.

Если акт подтвердит задолженность, напишите заявление с просьбой уточнить платеж. Приложите к нему копию платежки об уплате налога или взноса, а также копию выписки банка, из которой следует, что деньги списаны с вашего счета. Заявление об уточнении налогового платежа составляют в произвольной форме. А вот для того, чтобы уточнить платеж по взносам, заявление лучше составить по образцу, приведенному в приложении к письму ПФР от 06.04.2011 № ТМ-30-25/3445.

Отмечу, что ошибки при заполнении таких полей, как налоговый период, принадлежность, тип или основание платежа, также не потребуют повторной уплаты налога.

- Такая ситуация. «Упрощенный» налог ошибочно перечислен на КБК транспортного налога. Какие действия предпринять?

- В этом случае придется еще раз заплатить «упрощенный» налог. А вот транспортный налог, по которому образовалась переплата, по заявлению налогоплательщика подлежит возврату или зачету.

Как сказано в статье 78 НК РФ, излишне уплаченный налог подлежит зачету в счет предстоящих платежей по этому же или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику. Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Следовательно, федеральные налоги можно зачесть в счет федеральных налогов, региональные — в счет региональных налогов, а местные — в счет местных. Данный вывод подтверждается Минфином (см. письма от 13.12.2011 № 03-05-06-01/86 и от 30.12.2011 № 03-07-11/362) и судебной практикой (постановление ФАС Северо-Западного округа от 12.09.2012 № А21-7173/2011). «Упрощенный» налог относится к федеральным, а транспортный — к региональным. Таким образом, «упрощенный» налог нужно перечислить еще раз, указав верный КБК, а платежи по транспортному налогу можно зачесть в дальнейшем либо вернуть.

Декабрь 2013 г.

Как узнать октмо для ип

Код ОКТМО для ИП: что такое и как узнать

О местоположении

В 2014 году ФНС России вместо кода ОКАТО был введен код ОКТМО (Общероссийский классификатор территорий муниципальных образований). Актуален код ОКТМО для ИП, так как именно его теперь необходимо указывать в налоговой декларации, платежных поручениях на уплату налогов и взносов. Указывать в документах необходимо ОКТМО именно по месту регистрации ИП, а не налоговой инспекции.

Существует несколько способов узнать ОКТМО ИП:

Предлагаем вам воспользоваться руководством по поиску кода ОКТМО на сайте ФНС:

- Адрес ИП необходимо указывать в следующем порядке, разграничивая их одним пробелом: улица – населенный пункт – город. Данные названия необходимо указывать в именительном падеже с заглавной буквы без таких обозначений, как «ул.», «бул.», «г.», «с.».

- Вводя название улицы, необходимо подождать формирование списка возможных адресов, а затем выбрать из предложенного списка вариант, соответствующий адресу регистрации ИП.

- После выбора адреса из выпадающего списка необходимо нажать на кнопку «Найти». Будет сформирована строка, в которой вы, скорее всего, сможете найти ОКТМО ИП. Если же этого не произошло, то в окне с детальной информацией необходимо указать номер дома и пролистать таблицу до поля ОКТМО.

Воспользовавшись одним из вышеописанных методов, вы сможете быстро и без проблем узнать ОКТМО ИП для своих целей.

Как узнать ОКТМО ИП самостоятельно

С 1 января 2014 года вступили в силу новые правила отчетности, гласящие, что декларации, предоставляемые в налоговую службу, должны содержать не код ОКАТО, а код ОКТМО. То есть, данные общероссийского классификатора объектов административно-территориального деления заменили данными общероссийского классификатора территорий муниципальных образований ОК 033. Этот документ был утвержден Приказом от 14.06.2013 N 159-ст (Росстандарт).

Внимание! По состоянию на апрель 2015 года действует норма, предписывающая не только внесение кода ОКТМО в налоговую декларацию, но и указание его во всех платежных документах, которые визируются ИП.

Зачем нужен ОКТМО?

После того, как ИП зарегистрировал свою деятельность в соответствии с действующим законодательством, ему приходит информационное письмо из статистики, где указаны коды. С другой стороны, его наличие или отсутствие не имеет каких-либо ограничительных последствий для осуществления предпринимателем свой деятельности. Однако знать эти коды ИП обязан, чтобы иметь возможность правильно формировать отчетность, предоставляемую в контролирующие органы. А еще без них он не сможет заполнять платежки для оплаты взносов и налогов.

Если более подробно остановиться на бланках отчетности, то поля именно для ОКТМО появились в таких декларациях:

- ЕНВД;

- НДФЛ (бланк 3-НДФЛ);

- НДФЛ (бланк 4-НДФЛ);

- земельному налогу;

- транспортному налогу;

- по акцизам (исключая табачную продукцию);

- НДПИ;

- налогу на игорный бизнес.

Также указание ОКТМО является обязательным при заполнении справки о доходах физического лица – бланк формы 2-НДФЛ.

Внимание! Под новые коды общероссийского классификатора территорий муниципальных образований в документах предусмотрены блоки с 11 знакоместами – именно из стольких цифр состоят новые значения.

Если у ИП код ОКТМО старый, состоящий из 8 цифр, то в оставшихся клетках, при заполнении документов, необходимо просто поставить прочерки.

Где взять ОКТМО?

- Вновь зарегистрированному ИП, как мы уже указывали выше, по почте приходит уведомление от статистики.

- На сайте Министерства финансов, где представлена сводная таблица кодов, в которой показано какие коды ОКАТО соответствуют кодам ОКТМО.

- На сайте налоговой службы России. Правда, здесь поиск имеет некоторые сложности. Так, введя свой адрес в соответствующее поле на сайте, можно получить нулевой результат. Чтобы этого избежать, предлагаем воспользоваться нашими рекомендациями, приведенными ниже.

Как найти ОКТМО на сайте ФНС?

Способ № 1

- Названия вводятся в такой очередности: адрес, населенный пункт.

- В поисковой строке указываются только названия, разделяя слова смысловыми пробелами.

- Наименования вводятся в именительном падеже с заглавной буквы.

- Неправильный вариант – «ул. Московская», правильный вариант – «Московская».

- При подаче информации, не стоит торопиться – нужную манипуляцию необходимо производить только тогда, когда появится выпадающий список.

- Если адрес не обнаружен, нужно ввести название города. При этом его также, как и адрес обязательно необходимо выбрать из выпадающей строки.

- В конце нажимается «Найти».

Способ № 2

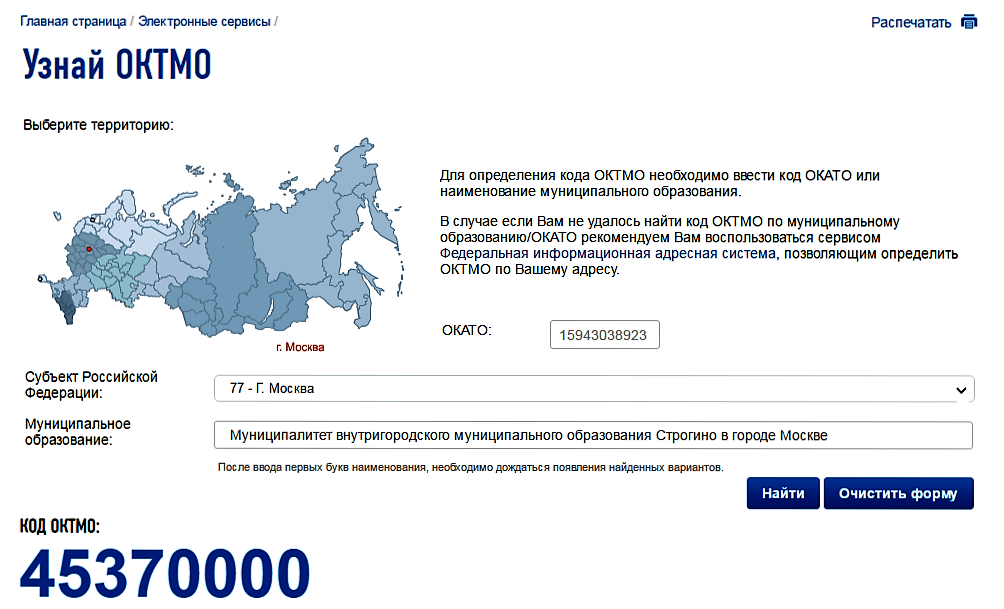

Найти действующий ОКТМО очень быстро можно, если знать выведенный из употребления код ОКАТО. Его значение вбивается, перейдя по вкладке «Узнай ОКТМО». Там появляется специальная строка, куда и прописывается 8-значный код ИП. После нажатия кнопки «Найти» будет выведена искомая информация.

Способ № 3

- Ход действий начинается с выбора субъекта Российской Федерации – как правило, сервис определяет самостоятельно.

- Далее вводятся начальные буквы наименований города и района.

- В том случае, если ИП имеет регистрацию в Москве или Санкт-Петербурге, то вносятся просто первые буквы обозначения городского района.

- По итогу такого выбора ИП будет предложен выпадающий список муниципальных образований, из которого и выбирается нужное значение.

- После нажатия кнопки «Найти» на экране отобразятся результаты поиска, то есть искомый код ОКТМО.

Дополнительная информация

Внесению в классификатор ОКТМО подлежат территории все муниципальных образований, в том числе объектами являются:

- села;

- города;

- муниципальные р-ны (включая городские округа);

- внутригородские тер-и городов федерального значения;

- межселенные тер-и.

Классификатор ОКТМО предоставляет массив информации для различных ведомств, позволяя в автоматизированном порядке осуществлять сбор, анализ и получение данных в различных сферах экономики, в том числе статистическую информацию, прогнозы и информацию по налогообложению в разрезе образований муниципального значения. Вступивший в силу в 2014 году классификатор ОКТМО является составной частью Государственной системы стандартизации РФ.

Как узнать код ОКТМО?

ОКТМО + это Общероссийский классификатор территорий муниципальных образований.

С 1 января 2014 года Общероссийский классификатор территорий муниципальных образований (ОКТМО) заменил действующий ранее Общероссийский классификатор объектов административно-территориального деления (ОКАТО).

Новые коды состоят из одиннадцати символов. Что делать, если код имеет 8 знаков, вы можете прочитать здесь.

Какой код нужно указывать теперь в декларациях, платежных поручениях, квитанциях? Как его узнать?

Только зарегистрировавшиеся ИП могут узнать код ОКТМО из письма статистики, которое получат при регистрации. А что делать остальным?

Можно найти код в сводной таблице Минфина, где дается соответствие кодов ОКАТО кодам ОКТМО. Соответственно, по своему коду ОКАТО вы найдете код ОКТМО.

Можно узнать свой код ОКТМО на сайте налоговой инспекции.

Указание ОКТМО в платежном поручении

Но и тут не все так просто. Если вы просто впишете свой адрес в поисковой строке на сайте, можете ничего не найти. Далее рассмотрим, как правильно искать, чтобы все-таки найти свой код ОКТМО.

Названия нужно вводить в следующем порядке:

- Улица;

- Населенный пункт;

- Город.

Указывайте в поисковой строке только названия через пробел. Вписывать название необходимо с большой буквы и в именительном падеже. Не нужно писать «ул. Тверская», достаточно ввести только «Тверская». При поиске не торопитесь, вводя название улицы, подождите пока она появится в выпадающем списке. Если вашего адреса не окажется, вводите название города. Важно выбрать адрес именно из выпадающей строки на сайте. Только затем нажимаете «найти». ОКТМО отобразится.

Как узнать ОКТМО по ИНН

С 2016 года от индивидуальных предпринимателей при заполнении документации на оплату штрафов, пеней и налоговых сборов требуется обязательное внесение кода ОКТМО. Если реквизиты будут записаны неверно или отсутствовать, то для ИП этот факт будет признан серьезным нарушением.

Где и как можно уточнить его, чтобы не попасть под штрафные санкции? Этот вопрос тревожит многих индивидуальных предпринимателей, т.к. действующее законодательство не предусматривает обязательного уведомления лица о присвоении данного кода. Рассмотрим несколько способов, как узнать зашифрованный номер по ИНН самостоятельно.

Что обозначает зашифрованный код

На территории России находиться много административных округов, областей, республик, городов, сел и поселков. Каждый из них имеет свое муниципальное образование, которому присвоен определенный зашифрованный код.

Все они объединены в один большой реестр, имеющий название Общероссийский Классификатор Территорий Муниципальных Образований. Для удобства быстрого обмена информацией в органах статистики и прочего пользования из первых букв была сформирована аббревиатура ОКТМО.

Указывать код ОКТМО необходимо для того, чтобы избавить себя от штрафов и облегчить работу службе, распределяющей деньги по различным муниципальным бюджетам. Таким образом, государственное казначейство быстрее перечисляет в местный бюджет субъекта федерации уплаченные предпринимателем налоги и сборы.

Существует 2 метода поиска данного кодового шифра с применением персонального налогового номера предпринимателя:

- Направив письменный запрос в налоговый орган, где он состоит на учете.

- Используя бесплатные государственные интернет ресурсы.

Первый вариант занимает не менее недели на получение нужного зашифрованного числа. Вначале предпринимателю необходимо отнести заявление с просьбой сообщить ему присвоенный код в налоговую инспекцию, где он ранее проходил регистрацию, или направить его по почте заказным письмом и дождаться ответного сообщения, высланного аналогичным образом от налогового органа.

Ответ может быть получен только спустя 5 дней. Данный способ гарантирует получение самых достоверных цифр, зашифрованных в коде местного муниципального образования.

Быстро получить нужный код можно через интернет. В электронной сети есть множество сайтов, на которых можно найти ответы на запрашиваемую информацию. Однако специалисты советуют обращаться к государственным порталам, чтобы получить достоверные сведения.

По ОКАТО

До внесения изменений в налоговое законодательство в 2014 году применялся код ОКАТО, который впоследствии был заменен на ОКТМО. Чтобы узнать новый шифр своего муниципального образования, можно использовать ОКАТО.

Для удобства была создана соответствующая таблица. На интернет ресурсе kod-oktmo.ru достаточно ввести старый шифр, чтобы программа выдала новый ОКТМО.

До 2014 года при заполнении документов использовались коды ОКАТО. Их теперь необходимо заменять на основании таблицы соответствия кодов ОКАТО кодам ОКТМО.

Получить сведения о коде ОКТМО по адресу достаточно просто на сайте ФНС nalog.ru и уже ранее указанном портале kod-oktmo.ru.

Если вы знаете только юридический или фактический адрес организации – можно попытаться узнать код ОКТМО по этим данным. На вышеуказанном сервисе после ввода точного адреса вы получите не только код ОКТМО, но и адрес регистрирующего отделения ФНС, почтовый индекс и полные реквизиты.

По ИНН

Если нужно уточнить код ОКТМО по ИНН, то предпринимателю необходимо использовать государственный информационный портал Росстата.

Так какие официальные сайты могут предоставить необходимые данные по имеющемуся ИНН, адресу или другому кодовому номеру индивидуального предпринимателя.

Сервисы для определения по ИНН

Узнать достоверную информацию можно на следующих официальных сайтах государственных служб Российской Федерации:

Помимо официальных сайтов ОКТМО можно найти и на других информационных порталах.

Финансовая налоговая инспекция (nalog.ru)

Один из самых быстрых и эффективных методов определения зашифрованного номера муниципального образования -посещение сайта ФНС. Это довольно удобный вариант определения кода на данном сайте, который через несколько действий покажет нужную информацию.

На главной странице есть раздел «Налогообложение в РФ». Среди списка подразделов нужно нажать на пункт «Представление налоговой и бухгалтерской отчетности». После открытия нового окна в реестре необходимо найти и использовать заголовок «Реквизиты для заполнения отчетности расчетных документов».

Внизу этой страницы в меню «Налогообложение в РФ» найти пункт и зайти в него. Следующее окно в правой части будет содержать позицию «Узнай ОКТМО», которая нужна для открытия нового раздела сайта.

На открывшейся странице в поисковой строке «Субъект Российской Федерации» необходимо найти название региона предпринимателя. Далее в позиции «Муниципальное образование» нужно выбрать населенный пункт. Когда все будет заполнено, следует нажать кнопку «Найти». В результате откроется страница, на которой будет указан нужный код.

kod-index.ru

На интернет-ресурсе kod-index.ru собрана вся информация о почтовых индексах, ОКТМО, ОКАТО, ИФНС и много другой полезной информации, которая необходима при заполнении различных налоговых отчетов.

Чтобы найти нужную информацию о шифре муниципального образования, потребуется знать адрес или ОКАТО. В поисковой строке постепенно вводится нужный адрес с помощью всплывающих подсказок. В результате этих действий откроется новая страница с обширной базой данных, в том числе о коде ОКТМО.

Росстат

На данном ресурсе в свободном доступе можно найти удобную услугу, с помощью которой можно получить код после внесения предпринимателем о себе определенных данных. К тому же эти сведения указываются бесплатно и без регистрации.

На данном ресурсе в свободном доступе можно найти удобную услугу, с помощью которой можно получить код после внесения предпринимателем о себе определенных данных. К тому же эти сведения указываются бесплатно и без регистрации.

На первом этапе в левой части страницы нужно выбрать свой регион. Затем по центру в меню указать пункт «Юридическим лицам» или «Индивидуальным предпринимателям».

В новом окне будет запрос по имеющимся ИНН, ОГРН/ОГРНИП или ОКПО, которые нужно занести в соответствующие опции.

После проверки правильности заполнения всех данных необходимо нажать «Поиск» и получить нужную информацию.

Другие сайты

Официальный портал Минфина РФ – это один из государственных сайтов, на которых бесплатно можно в режиме онлайн получить шифр муниципального образования. Необходимо в поиске ввести «ОКТМО» и в следующем окне откроется список электронных документов с таблицами соответствия кодов ОКАТО кодам ОКТМО. Использовать нужно последнюю версию по указанной дате релевантности.

Требования по заполнению отчетной и платежной документации с каждым годом все больше ужесточаются. Поскольку важный параметр ОКТМО для органов статистики и налоговой инспекции обязательно отмечается в рамках сдаваемых отчетностей, то знание его достоверного кода гарантирует ИП соблюдение действующих законодательных норм и принципов. А это, в свою очередь, позволяет избежать штрафных санкций. Поэтому будьте внимательны к правильности заполнения отчетной документации, что будет способствовать процветанию вашего бизнеса.

Как перейти на код ОКТМО? Подробности на видео.

1 января 2014 года правила налогообложения в нашей стране претерпели ряд изменений. Так, привычный всем , который на протяжении ряда лет указывался в процессе заполнения платежной документации, оказался заменен на ОКТМО (или Общероссийский классификатор территорий муниципальных образований).

По мнению специалистов, обновленная разновидность классификатора в большей степени отвечает основным требованиям бюджетного процесса.

Соответствие старому классификатору

С введением в обиход кодов ОКТМО по поручению Министерства финансов были разработаны специальные таблицы соответствия кодов, с помощью которых можно без проблем произвести перевод ОКАТО в ОКТМО. На просторах Интернета можно отыскать массу сервисов , при помощи которого один номер в другой переводится с минимальными временными затратами.

Таблица перевода необходима прежде всего для избежания роста процента невыясненных платежей в бюджет. На данный период времени она доведена до сведения УФК, УФНС и Росстата.

Где используется новый код

Классификаторы ОКАТО и ОКТМО используются с целью упрощения и ускорения процедуры обработки статистических данных

по отдельным муниципальным образованиям в больших количествах. Кроме того, упомянутые коды находят широкое применение в процессе экономических расчетов и в ряде других областях деятельности.

Классификаторы ОКАТО и ОКТМО используются с целью упрощения и ускорения процедуры обработки статистических данных

по отдельным муниципальным образованиям в больших количествах. Кроме того, упомянутые коды находят широкое применение в процессе экономических расчетов и в ряде других областях деятельности.

Переход на ОКТМО предполагает, что налогоплательщики будут использовать именно этот классификатор при заполнении документации на оплату штрафов, пеней и налогов. Прежде всего, речь идет о следующем перечне отчетности:

- квитанции №ПД и №ПД-4сб (оплата штрафов и пеней);

- справка 2-НДФЛ;

- декларация 3-НДФЛ;

- формы 4-НДФЛ;

- декларация по сельскохозяйственному налогу;

- декларация по земельному налогу;

- декларация по налогу на прибыль организаций;

- декларация по НДС;

- декларация по ЕНВД;

- декларация по акцизам на подакцизную продукцию и т. д.

Если вас интересует полный перечень документации, с ней можно ознакомиться на сайте ФНС . Следует иметь в виду, что до сих пор существует ряд документации, которая пока не имеет обновленной формы. В таких документах ОКТМО необходимо указывать в поле, предназначенном для введения ОКАТО.

Подробную информацию о данном классификаторе вы можете почерпнуть из этого видео:

Как его узнать

Узнать номер для заполнения соответствующих строк в реквизитах документа не представляет собой особенной сложности. Специалисты рекомендуют использовать информацию, размещенную на официальных сайтах ФНС, КАРФ и прочих аналогичных государственных структур:

- Если искать код на сайте ФНС , на главной странице интернет-ресурса следует указать свой регион, отыскать в нижней части страницы специальное меню под названием «Налогообложение в РФ» и найти в нем пункт «Предоставление налоговой и бухгалтерской отчетности». В данном разделе найдется вся значимая информация.

- Имеется сводная таблица и на официальном сайте Минфина . Там ее можно найти в подразделе «Единая информационно-аналитическая система сбора и свода отчетности Министерства Финансов Российской Федерации» раздела «Информационные системы Минфина России».

Кроме того, код легко узнать, позвонив по телефону своему налоговому инспектору. Для получения информации потребуется сообщить специалисту местоположение организации и ИНН .

Расшифровка номера

Код по ОКТМО включает от 8 до 11 знаков , каждый из которых имеет свое собственное обозначение:

- I и II знаки – субъект РФ;

- III, IV, V знаки – населенный пункт в рамках субъекта;

- VI, VII, VIII знаки – городское поселение и сельские местности (либо территории между ними);

- IX, X, XI знаки – населенный пункт в составе муниципального территориального образования.

Если ранее в свободные знакоместа (при отсутствии необходимости обозначения населенного пункта в муниципальном образовании) проставлялись нули, по новым правилам они заменяются на прочерки

.

Если ранее в свободные знакоместа (при отсутствии необходимости обозначения населенного пункта в муниципальном образовании) проставлялись нули, по новым правилам они заменяются на прочерки

.

В структуре ОКТМО присутствует особая система контрольных чисел, позволяющая свести к возможному минимуму вероятные ошибки в процессе ввода в базу данных идентификационных кодов. Изменения, которые связаны с заменой классификаторов, распространяются на заполнение налоговых деклараций не по всем разновидностям налогов.

Уже в настоящее время ОКТМО – это основной код, при помощи которого производится разделение организаций и индивидуальных предпринимателей в базах Российской Статистики.

Его основная задача – обеспечение эффективного обмена полезной информацией между различными ведомствами, упрощение процесса ведения статистики и списков юрлиц в базах данных.

В настоящее время еще допускается внесение ОКАТО в старых формах документации. Ни к каким серьезным последствиям это не приведет. Но в самом обозримом будущем ситуация изменится.

Код ОКТМО – это специальное цифровое обозначение, которое присвоено каждому муниципальному образованию на территории России. Код ОКТМО в платежном поручении 2018 года проставляют в соответствии с приказом Минфина № 107н от 2013 года, который определяет основные правила заполнения платежных распоряжений. Согласно его предписаниям, все поля и строки платежки должны быть заполнены соответствующим образом. Если какой-либо обязательный реквизит в документе не проставлен, такое распоряжение банк к исполнению не примет. Поэтому код территории в виде ОКТМО в платежке указывать следует всегда.

Для чего нужен

Цифровое обозначение территории, на которой налогоплательщик ведет свою деятельность и получает доход, было введено для:

- быстрой идентификации поступившего платежа;

- отнесения его в бюджет соответствующего муниципального образования, субъекта РФ.

Где найти

Чтобы понять, какой код ОКТМО указывать в платежном поручении, надо знать, что все значения рассматриваемых кодов перечислены в Общероссийском классификаторе территорий муниципальных образований – сокращенно ОКТМО, который утвержден 14 июня 2013 года приказом Росстандарта № 159-ст. Этот справочник был принят взамен ОКАТО – классификатора административно-территориального деления. Таким образом, сам по себе отпадает вопрос – что указывать – код ОКАТО или ОКТМО в платежном поручении.

Учтите, что уже с начала 2014 года в налоговых декларациях и в платежках в поле 105 проставляют значение в соответствии с классификатором ОКТМО. Оно представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Если у организации есть обособленные подразделения, какое ОКТМО указывать в платежных поручениях при отчислении взносов и налогов? В платёжках и декларациях указывают код ОКТМО местности, где расположена «обособка».

Если налог перечисляют на основании декларации, то код ОКТМО в платежном поручении указывают в соответствии с такой декларацией.

Рассматриваемый код состоит из 8 или 11 цифр. В соответствии с Классификатором последние 3 цифры – с 9-й по 11-ю – обозначают конкретный мелкий населенный пункт.

Узнать свой или необходимый ОКТМО любой плательщик может, используя специальный сервис на сайте ФНС России www.nalog.ru. Он позволяет определить код при помощи справочника через название муниципального образования.

Есть особенность, чьё ОКТМО указывается в платежном поручении в отношении платежей на таможне. Необходимо брать код территории, которая аккумулирует соответствующий платёж.

Что делать, если указан неправильно

Если код ОКТМО в платежном поручении указан неверно, это не повлияет на поступление налога в бюджет. Когда обнаружена ошибка в этом реквизите, в соответствии с п. 7 ст. 45 НК РФ организации следует обратиться в ИФНС с заявлением об уточнении реквизитов. Такое прошение пишут в свободной форме. При этом в документе обязательно следует указать:

- дату платежа, перечисленную сумму, назначение платежа;

- реквизит, который указан неправильно;

- правильное значение данного реквизита.

Вместе с заявлением необходимо представить:

- Копию ошибочно заполненной платежки.

- Выписку о перечислении суммы.

Налоговая инспекция в случае ошибки в ОКТМО в платежном поручении может предложить организации сделать сверку расчетов. Решение ИФНС должна принять не позднее 10 рабочих дней с момента получения заявления от организации с учётом оформления акта сверки по расчетам. О своем решении налоговая обязана уведомить плательщика.

В случае ошибочного проставления кода ОКТМО в платежке при уплате страховых взносов в 2018 году уточнения платежа не требуется, поскольку его значение Казначейство не принимает во внимание при распределении страховых взносов между бюджетами. Эта оплата не попадает в невыясненные, а будет учтена в специальной карточке расчетов с бюджетом, в которой указан код ОКТМО по месту деятельности организации.

Изредка ОКТМО в платежке в ПФР может иметь нулевое значение. Этот вопрос регулирует п. 4 Приложения № 4 приказа Минфина от 12.11.2013 № 107н.