Основные средства списываются с баланса фирмы не так часто, однако, это довольно сложный процесс, и у бухгалтера могут возникнуть сомнения в правильности выполнения процедуры списания. Для того чтобы избежать ошибок в бухгалтерском и налоговом учете, следует вспомнить нюансы до начала работы. Причинами выбытия объектов являются переход прав собственности, их непригодность для последующего использования, недостача при инвентаризации и другие. В любой ситуации списание необходимо документально зафиксировать.

Документальное оформление списания

Главными нормативными документами, которые содержат рекомендации по , являются:

- ПБУ 06/01;

- Методические указания по бухгалтерскому учету ОС № 91н от 13.10.2003;

- Налоговый кодекс РФ.

Согласно методическим рекомендациям процедуру списания объекта ОС предваряет приказ руководителя о создании комиссии, целью которой является определение пригодности ОС, а также оформление документов о его выбытии. В комиссию включаются один из сотрудников бухгалтерии, лицо, ответственное за сохранность ОС, а также работники, которые являются компетентными в технических вопросах списываемого объекта. Помимо членов комиссии, в приказе может быть прописан список действий, которые она должна выполнить.

Важно! Некоторые организации (в основном бюджетной сферы) перед списанием обязаны проводить техническую экспертизу объекта основных средств. Обычно это условие устанавливает вышестоящая организация. Такая экспертиза проводится специализированной фирмой.

Прежде чем вынести решение относительно объекта, комиссия выполняет следующие действия:

- Непосредственный осмотр ОС с предварительным изучением технических и бухгалтерских документов по данному объекту;

- Рассмотрение возможности и целесообразности восстановления объекта (бывают случаи, когда восстановление возможно, но оно сопровождается большими затратами, равнозначными стоимости покупки нового оборудования или техники);

- Выявление причины списания основного средства (износ, аварийная ситуация и т. д.) и виновных лиц, если таковые имеются;

- Определение допустимости применения частей, материалов выбывающего средства в дальнейшем и оценка их актуальной стоимости на рынке.

Как результат своей работы, комиссия оформляет заключение, которое прописывается в акте списания либо оформляется в виде отдельного документа. После завершения работы комиссии желательно оформить новый приказ руководителя о ликвидации объекта, дабы избежать претензий со стороны налоговой службы. Он послужит основанием для начала работ по ликвидации.

Оба приказа необходимо подписать всем членам комиссии в пункте «С приказом ознакомлены».

Акт о списании заполняется после завершения всех ликвидационных работ. Существует несколько стандартизированных форм акта, выбор которого зависит от вида основного средства. В стандартных ситуациях это форма № ОС-4. Иная форма предусмотрена для списания автотранспорта и групп объектов ОС.

В то же время у организаций есть возможность самостоятельно разработать документ о списании, предусмотрев в нем все необходимые поля. Таковыми являются:

- Дата формирования акта;

- Номер и дата приказа руководителя;

- Состав комиссии;

- Причина списания;

- Обнаружившиеся годные детали и материалы и т. д.

Новую форму необходимо отразить в приложении к учетной политике. Составляется два идентичных акта, один экземпляр хранится в бухгалтерии, а другой – у сотрудника, с которым подписан договор о материальной ответственности.

После получения документа бухгалтер ставит пометку о списании основного средства в соответствующей инвентаризационной карточке. Акт является основанием для оприходования металлолома и деталей, признанных годными.

Нельзя списывать ОС в связи с тем, что они не применяются, на забалансовый счет. Основные средства либо списываются с баланса по одной из причин, указанных в ПБУ, либо продолжают «висеть» на 01 счете. На забалансовых счетах учитываются лишь те ОС, стоимость которых при первичном отражении в учете полностью списывается на затраты.

Отражение списания ОС в бухгалтерском учете: основные проводки

В момент поступления акт о списании в бухгалтерию, в учете отражаются такие операции:

- Перенос первоначальной – если не было восстановления ОС – стоимости оборудования (техники) в дебет счета 01 на отдельный субсчет «Выбытие основных средств»;

- Величина накопленной амортизации по оборудованию или технике списывается в кредит счет 01, субсчет «Выбытие основных средств»;

- Списание остаточной стоимости объекта с кредита счета 01 в дебет счет 91, субсчет 91–1 «Прочие расходы»;

- Расходы, полученные фирмой в процессе выбытия ОС, начисляются на 91 счет в корреспонденции с 70 (69), 60 счетами в зависимости от конкретной операции;

- Материалы (детали, металлолом), полученные от списанного оборудования, приходуются на 10 счет и показываются как доход на счете 91, субсчет «Прочие доходы».

Налоговый учет: некоторые аспекты

Для того чтобы расходы, образовавшиеся при выбытии, были признаны в налоговом учете, необходимо их правильно обосновать в акте. Расходы будут приняты к учету в том периоде, в котором начислены, если причиной списания является износ либо аварийные ситуации. В других случаях расходы либо не признаются (при дарении ОС), либо распределяются равными суммами в течение оставшегося срока амортизации (при его реализации).

Все активы (металлолом, детали), полученные при выбытии ОС, принимаются к учету по рыночной стоимости и включаются во внереализационные доходы. Момент отражения их в учете зависит от метода – кассовый или начисления – определения доходов. Обычно организация получает убыток от выбытия ОС.

Списание основных средств – довольно трудоемкая процедура, поэтому все документы и проводки необходимо внимательно оформить, чтобы в дальнейшем не было выявлено ошибок.

Основные средства - часть имущества организации, которая используется при изготовлении продукции, выполнении работ. Срок их эксплуатации превышает один год. Детальнее о том, как оформляется поступление и выбытие основных средств (ОС), читайте далее в статье.

Понятия

К ОС относятся оборудование, сооружения, здания, рабочие машины, измерительные приборы, вычислительная техника, транспорт, инструмент, инвентарь, скот, многолетние насаждения и т. д. Период времени, в течение которого средства труда приносит доход или служат для выполнения поставленных целей, называется сроком полезного использования. ОС подвергаются моральному и физическому износу. Первый возникает вследствие научно-технического прогресса, второй - из-за активной работы, коррозии металла.

В БУ ОС приходуются по первоначальной стоимости, т. е. сумме затрат на покупку и установку оборудования. Один раз в год организация может переоценивать средства труда. Они погашаются путем начисления амортизации, то есть переноса цены на изготовленные изделия. Если из балансовой стоимости на начало периода вычесть значение на конец периода, то получится значение показателя на конец периода. По объектам, полученным безвозмездно, по договорам дарения, жилищному фонду, скоту, многолетним насаждениям амортизация не начисляется.

Восстановление стоимости ОС может происходить в виде капремонта, реконструкции и модернизации. При этом меняются качественные характеристики оборудования. После полного использования или по другим причинам происходит выбытие основных средств.

Основания

Средства труда выбывают в результате:

- реализации;

- списания в случае износа;

- передачи в виде вклада в капитал, по договорам дарения;

- ликвидации;

- списания после перехода собственности к арендатору;

- по другим причинам.

Решение о списании средства труда принимает специально созданная комиссия, которая:

- исследует объект, подлежащий списанию;

- устанавливает причины выбытия;

- выявляет виновных лиц, если списание преждевременно;

- определяет возможность использования элементов оборудования;

- контролирует изъятие из объектов цветных металлов;

- составляет акт.

Документооборот

На основании данных акта списания (ОС-4а) происходит учет выбытия основных средств в БУ. Документ должен быть подписан руководством в двух экземплярах. Один отдается в бухгалтерию, а второй остается у ответственного лица. Если объект был передан безвозмездно или по договору мены, то списание основных средств фиксируется накладной приемки-передачи (ОС-1). К ней прикладывается приложение договора дарения и авизо получателя о постановке объекта на учет. Этим же документом оформляется перемещение средства труда внутри подразделений организации, его возврат арендодателю.

Проводки

Бухгалтерский учет выбытия основных средств отображается на одноименном счете 91-3. Списание объекта в результате износа и продажи отличается по своей экономической сущности. В первом случае речь идет о невозможности использования оборудования, во втором – о передаче права собственности. Кроме того, в случае продажи объекта возникает налоговое бремя. Эта операция оформляется такими проводками:

- ДТ02 КТ01– учтена сумма амортизации.

Далее по ДТ91-3 отображаются все расходы, связанные со списанием объекта, а по кредиту − доходы от его реализации. К издержкам относятся остаточная стоимость оборудования, транспортные затраты, услуги демонтажа, НДС от продажной стоимости.

- Субсчет «Выбытие основных средств» 91-3 КТ01 − учтена остаточная стоимость.

- ДТ91-3 КТ23 (44) «Вспомогательное производство» («Расходы на реализацию») − учет затрат в результате продажи ОС.

- ДТ91-3 КТ68 «Расчеты по налогам» − задолженность в бюджет по НДС.

- ДТ76 (62) «Расчеты с контрагентами (покупателями и заказчиками)» КТ91-3 – доход от реализации.

- ДТ10 «Материалы» КТ91-3 – учет по рыночным ценам материалов, которые были получены после ликвидации.

В конце квартала или календарного года рассчитываются стоимость выбытия основных средств и финансовый результат. Если остаток по КТ 91-3 больше, чем по ДТ, то предприятие получило доход: ДТ 91-3 КТ 91-9. Убыток отображается проводкой: ДТ 99 КТ 91-9.

Вот как оформляется выбытие основных средств. Проводки, которые используется, если объект не пригоден к использованию:

- ДТ01-2 КТ01-1 – учтена первоначальная стоимость;

- ДТ91-3 КТ01 – учтена остаточная стоимость;

- ДТ91-3 КТ23 – учтены расходы по разборке объекта;

- ДТ10 КТ91-3 – оприходование ценностей, полученных в результате демонтажа.

Доход от операции оформляется такими проводками:

- ДТ91-3 КТ91-9 – учет дохода от сделки;

- ДТ91-9 КТ99 – получение прибыли от ликвидации.

Убыток от операции оформляется следующим образом:

- ДТ91-9 КТ91-3 – учет расходов;

- ДТ99 КТ91-9 – получен убыток от ликвидации.

Пример

Оборудование с первоначальной стоимостью 100 000 руб. было продано другому предприятию за 50 000 руб. Оформим выбытие основных средств:

- ДТ02 КТ01 – 20 000 (накопленная амортизация);

- ДТ91-3 КТ01 – 80 000 (отражена остаточная стоимость);

- ДТ62 (76) КТ91-3 – 50 000 (начислена выручка);

- ДТ91-3 КТ68 – 9000 (начислен НДС).

Другие варианты списания

Выбытие основных средств в результате их передачи в виде вклада в капитал другой организаций оформляется так:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 − накопленная амортизация;

- ДТ91-3 КТ76 (23) – учет расходов по передаче объекта;

- ДТ58 «Вложения» КТ91-3 – учет вклада в уставный фонд по договорной стоимости.

Прибыль оформляется следующим образом:

- ДТ91-3 КТ91-9 − списание дохода.

- ДТ91-9 КТ99 − получение прибыли.

Убыток оформлять нужно так:

- ДТ91-9 КТ91-3 − списание расходов.

- ДТ99 КТ91-9 – учтен убыток.

Выбытие объектов основных средств в результате безвозмездной передачи – как это оформить? По ДТ 91 отобразится остаточная стоимость, а по КТ – расходы, например, НДС, рассчитанный по рыночной цене аналогичного объекта. Дохода от операции не будет, и финансовый результат отобразится в виде убытка. Выглядит это так:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ91-3 КТ01 – отражена остаточная стоимость;

- ДТ91-3 КТ68 – начислен НДС по переданным объектам;

- ДТ91-3 КТ76 (23) – учтены расходы по операции;

- ДТ91-9 КТ91-3 – списание потерь от безвозмездной передачи;

- ДТ99 КТ91-9 – учтен убыток.

Теперь рассмотрим, как в случае стихийных бедствий или аварий оформляется выбытие основных средств. Проводки будут следующие:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 − накопленная амортизация;

- ДТ91-3 КТ01 – отражена остаточная стоимость;

- ДТ94 «Недостачи от порчи ценностей» КТ91-3 − отражен убыток, полученный в результате стихийных бедствий;

- ДТ76 (73) КТ94-3 − отражен убыток, полученный по вине сотрудника;

- ДТ82 «Резервный капитал» КТ94 – убыток списан за счет резервного капитала.

- ДТ76-1 «Расчеты по страхованию» КТ94 − списаны потери и порчи имущества за счет сумм, перечисленных от страховых компаний (получение средств оформляется проводкой ДТ51 КТ76);

- ДТ 91-9 КТ94 – недостача списана на расходы организации;

- ДТ 99 КТ91-9 – отражен убыток от операции.

Особенность учета выбытия ОС в результате аварии или чрезвычайной ситуации заключается в том, что расходы можно списать не только на общие издержки, но и за счет резервного форда, страхования или на виновных лиц. Эти суммы предварительно учитываются на счете 94, а затем кредитуются с другими статьями расходов.

Выбытие основных средств в результате кражи оформляется в зависимости от того, был объект застрахован или нет. В первом случае все потери списываются на счет 94, а если он не будет найден, то на 99. Выглядят проводки следующим образом:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 – накопленная амортизация;

- ДТ94 КТ01 – отражена остаточная стоимость;

- ДТ99 КТ94 – стоимость объекта отражена в убытках.

Если объект был застрахован, то после списания первоначальной, остаточной стоимости и амортизации проводки будут формироваться таким образом:

- ДТ51 КТ76 − оприходование страхового возмещения;

- ДТ76 КТ91-3 – сумма возмещения отражена как прибыль по объекту (если она больше понесенных убытков).

Если объект найден, то нужно восстановить его стоимость (ДТ01 КТ94) и начисленную амортизацию (ДТ01 КТ02).

Вот как происходит учет выбытия основных средств.

Нюансы налогообложения

Финансовый результат от ликвидации средств труда отражается в составе внереализационных доходов (расходов). Эти суммы, а также недоначисленная амортизация, в издержки списываются единовременно с выбытием ОС. В балансе цифры отображаются в том же периоде, когда произошла операция. Списание основных средств в результате износа учитывается в финансовых результатах от операционной деятельности. Налоговые органы могут потребовать восстановить сумму «входного» НДС. Этот запрос можно оспорить, ссылаясь на решения арбитражного суда № А56-32943/01, № А29-9113/01А.

В соответствии со ст. 265 НК РФ, внереализационные расходы включают:

- затраты на ликвидацию всех видов ОС;

- суммы недоначисленной амортизации и оприходованных материалов, которые были получены после разборки оборудования.

Разницы

Оформляя операции по выбытию основных средств, необходимо учитывать данные остаточной стоимости в БУ и НУ. Если они совпадают, то дополнительные расчеты не потребуются. Но чаще всего встречается постоянная, вычитаемая или налогооблагаемая разницы. Рассмотрим их на примерах.

Предположим, в сентябре было ликвидировано оборудование. Остаточная стоимость в БУ составляет 12 тыс. руб., а в НУ – 10 000. Ликвидированный объект был оприходован как вклад в капитал. Первоначальная стоимость в БУ была сформирована по данным уставных документов − 100 тыс. руб., а в НУ – по данным, полученным от поставщика (80 000 руб.). Эта разница является постоянной. С нее выплачивается налог по ставке 24%: 2000*0,24 = 480 руб. Эта операция оформляется проводкой ДТ 99 КТ 68.

Изменим условия исходной задачи. Балансовая стоимость ликвидируемого объекта по данным НУ составляет 12 000 руб., а БУ – 10 000 руб. В момент приходования цифры были одинаковыми. Ежемесячно начислялась амортизация в сумме 1000 руб. Но в период использования оборудование на 2 месяца было передано в безвозмездное пользование. За это время в НУ амортизация не начислялась. Отсюда образовалась вычитаемая разница и налоговый актив (480 руб.). В момент ликвидации его нужно погасить: ДТ68 КТ09.

Вот как происходит оформление выбытия основных средств в данном случае.

Реконструкция и ремонт

С этими двумя хозяйственными операциями рано или поздно сталкивается каждый бухгалтер. Расходы на ремонт учитываются в текущем периоде в полном объёме, а издержки на реконструкцию увеличивают стоимость оборудования и списываются через амортизацию. В этом и заключается разница между понятиями в БУ. Операции должны быть подтверждены:

- приказом руководителя на проведение ремонта, в котором указывается, кто будет выполнять работы (самостоятельно или сторонняя организация), назначается комиссия, сроки, способы обеспечения безопасности;

- дефектной ведомостью, которая содержит название ОС, его ИНН, причину ремонта;

- договором на проведение работ со сторонней организацией.

Оформляются эти процессы следующим образом:

- ДТ20 КТ60-1 – отнесение затрат на ремонт на себестоимость;

- ДТ19-3 КТ60-1 – учтен НДС по работам;

- ДТ60-1 КТ51 – осуществлен расчет с поставщиком;

- ДТ68 КТ19-3 – принят «входной» НДС.

Отражение операций по выполнению работ происходит так:

- ДТ23 КТ10 - списаны материалы;

- ДТ23 КТ70 – начислена оплата труда сотрудникам, выполнявшим ремонтные работы;

- ДТ23 КТ69 - начислены страховые взносы на зарплату;

- ДТ20 КТ23 – отнесение затрат на издержки производства.

Модернизация ОС оформляет так:

- ДТ08-3 КТ60-1 - отражены расходы на ремонт;

- ДТ19-3 КТ60-1 – «входной» НДС;

- ДТ68-2 КТ19-3 - налог принят к вычету;

- ДТ60-1 КТ51 – расчеты с поставщиком-исполнителем;

- ДТ01-1 КТ08-3 - изменена стоимость ОС.

На имущество стоимостью менее 40 000 руб. не начисляется амортизация. Поэтому все затраты, связанные с ремонтом и модернизацией, учитываются полностью в составе расходов.

Переоценка

Рассмотрим такой пример. Оборудование с первоначальной и остаточной стоимостями 25 и 15 тысяч долларов, суммой накопленной амортизации 10 тыс. долл. было дооценено. В результате в балансе сумма увеличилась на 3000, а недосписанный износ – на 2000. Затем оборудование было продано за 22 000 долл.

Оформить этот нужно так:

- ДТ01 КТ83 – 5000 (прирост стоимости);

- ДТ83 КТ02 – 2000 (увеличение амортизации);

- ДТ76 КТ91-1 – 22000 (предъявлен счет покупателю);

- ДТ91-2 КТ01 – 18000 (списана балансовая стоимость);

- ДТ02 КТ01 – 12000 (списана амортизация);

- ДТ91-1 КТ91-2 – 18000 (стоимость объекта уменьшает доход от реализации);

- ДТ83 КТ84 – 3000 (списан резерв переоценки);

- ДТ51 КТ76 – средства поступили на счет.

При выбытии объекта накопленный резерв переоценок относится на нераспределенную прибыль в сумме, которая определяется как разница между амортизацией, рассчитанной по балансовой стоимости, и ее значением до переоценки.

Еще один пример. Стоимость объекта до переоценки составляла 120 тыс. у. е., после − 160,0 тыс. у. е. Амортизация начислялась прямолинейным способом по ставке 5%. Сначала сумма износа составляла 6 тыс. у. е., затем она увеличилась до 8 тыс. у.е. Разница будет ежегодно переноситься на нераспределенную прибыль проводкой ДТ83 КТ84.

Динамика

Коэффициент обновления показывает долю введенных фондов на предприятии в текущем периоде. Вычисляет он по формуле:

К обн = Стоимость ОС введенных / Стоимость ОС на конец года.

Схожий с ним коэффициент поступления отображает удельный вес нового оборудования.

К пос = Стоимость новых ОС / Стоимость ОС на конец года.

Разница между этими показателями в том, что в первом случае учитывается отремонтированное оборудование, а во втором – новое, полученное от сторонней организации.

Коэффициент выбытия основных средств отображает удельный вес списанных фондов в текущем периоде. В отличие от других показателей, он рассчитывается, исходя из стоимости оборудования на начало периода.

Коэффициент выбытия основных средств равен: ОС списанные \ ОС на 01.01.

Узнать, на сколько процентов увеличилась балансовая стоимость оборудования, можно с помощью показателя прироста. Формула его такая:

К прироста = (ОС новые – ОС выбывшие) \ ОС на начало года.

Коэффициент интенсивности обновления равен: К инт = Выбывшие ОС / Поступившие ОС.

Коэффициент ликвидации считают по формуле: К ликв = ОС ликвидированные / ОС на 01.01.

Коэффициент замены подсчитывает так: К зам = ОС ликвидированные / ОС новые.

Задача

- Стоимость фондов на 01.01 − 60 тыс.

- Износ − 12 тыс.

- За год введено новых объектов на сумму 11,1 тыс.

- Выбыло из обслуживания оборудование на сумму 9,6 тыс.

- Сумма амортизации до полного восстановления составляет 6 тыс.

ОС на конец года высчитывается по формуле: ОС на 01.01 + Поступившие - Выбывшие = 60 + 11,1 – 9,6 = 61,5 тысяч рублей.

Коэффициент выбытия считают так: К выбытия = 9,6 / 60 = 0,16. Значит, 16% оборудования было ликвидировано в течение года.

Вывод

Основные средства подлежат налоговому и бухгалтерскому учету. В процессе использования оборудование может передаваться другим лицам, ремонтироваться. Его стоимость частично переносится на изготавливаемые изделия. После полного использования или в результате поломки либо продажи объектов ОС должны быть списаны.

Решение о ликвидации оборудования принимает специально созданная комиссия. Она же находит виновных, если выбытие произошло преждевременно. Прибыль или убыток от сделки учитывается в операционной деятельности организации. Все средства, потраченные на восстановление стоимости оборудования, учитываются в нераспределенной прибыли.

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

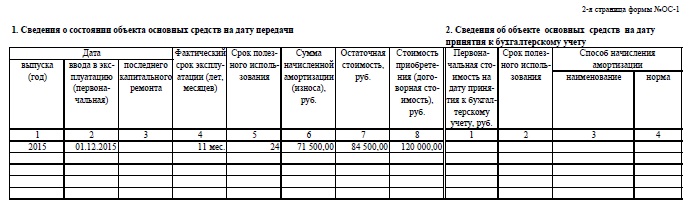

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи . При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

– учтена первоначальная стоимость проданного имущества

– списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО

Объекты основных средств могут выбывать в организации в результате:

ликвидации по причине полного физического или морального износа;

продажи другим организациям или лицам;

безвозмездной передачи другим организациям или лицам по договору дарения4

передачи в качестве вклада в уставный капитал других организаций;

обмена на другое имущество.

Выбытие основных средств является результатом прочей деятельности организации, в связи с чем доходы и расходы, связанные с этой деятельностью, отражаются как прочие доходы и расходы.

Независимо от причины выбытия списывается первоначальная стоимость выбывающего объекта основных средств, сумма амортизации, начисленной по этому объекту к моменту выбытия и остаточная стоимость выбывшего объекта основных средств. Остальные записи на счетах бухгалтерского учета зависят от причины выбытия основных средств.

Ликвидация основных средств вследствие морального или физического износа

При ликвидации основных средств по причине полного физического или морального износа организация несет связанные с этим затраты и получает доходы. К затратам по ликвидации основных средств относится заработная плата, начисленная за работы по демонтажу основных средств, отчисления на социальные нужды с этой заработной платы, оплата услуг сторонних организаций. К доходам при ликвидации основных средств относится стоимость полученных при этом и оприходованных материальных ценностей.

Задание 3.4.1

Организация приняла решение о ликвидации объекта основных средств из-за полного физического износа и в связи с истечением срока его полезного использования.

Первоначальная стоимость объекта основных средств – 274 000 руб.

На момент списания объекта основных средств по нему была полностью начислена амортизация в сумме 274 000 руб.

За демонтаж объекта рабочим начислена заработная плата – 22 500 руб. отчисления на социальное страхование –6 075 руб.

При выбытии объекта основных средств были приняты на учет запасные части по рыночной стоимости на дату списания, составляющей 5 000 руб.

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Списана первоначальная стоимость объекта основных средств при его ликвидации | ||||||

|

Списана сумма амортизации, начисленная по объекту основных средств на дату списания | ||||||

|

Начислена заработная плата рабочим за демонтаж объекта основных средств | ||||||

|

Приняты к учету запасные части, оставшиеся после списания объекта основных средств по рыночной стоимости на дату списания | ||||||

|

Определен финансовый результат (прибыль) от ликвидации объекта основных средств | ||||||

Задание 3.4.2

Организация приняла решение о ликвидации объекта основных средств из-за морального износа до истечения срока его полезного использования. Первоначальная стоимость объекта основных средств составляла 367 000 руб. На момент списания объекта амортизация была начислена не полностью и составила 290 000 руб.

За демонтаж объекта рабочим начислена заработная плата – 11 500 руб. отчисления на социальное страхование – 3 105 руб.

При выбытии объекта были приняты на учет оставшиеся после списания материалы по рыночной стоимости на дату списания, составляющей 29 000 руб.

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Списана первоначальная стоимость объекта ОС при его ликвидации | ||||||

|

Списана сумма амортизации, начисленная по объекту ОС на дату списания | ||||||

|

Списана недоамортизированная остаточная стоимость ликвидируемого объекта ОС | ||||||

|

Начислена заработная плата рабочим за демонтаж объекта ОС | ||||||

|

Начислен единый социальный налог и страховые платежи от несчастных случаев с заработной платы рабочих | ||||||

|

Приняты к учету материалы, оставшиеся после списания объекта ОС по рыночной цене на дату списания объекта ОС | ||||||

|

Определен финансовый результат (убыток) от ликвидации объекта ОС | ||||||

Продажа основных средств

При продаже организацией объекта основных средств цена продажи определяется по соглашению сторон (продавца и покупателя). Объекты основных средств, как правило, должны продаваться по рыночной цене с учетом их физического состояния. Рыночная цена продаваемого объекта основных средств должна включать сумму НДС.

Поступления от продажи объектов основных средств относятся к прочим доходам. Сумма НДС, подлежащая уплате в бюджет в связи с продажей объекта основных средств, относится к прочим расходам.

Задание 3.4.3

Организация продает автомобиль. Первоначальная стоимость - 334 000 руб., амортизация к моменту продажи - 248 000 руб., цена продажи – 113 280 руб., в том числе НДС – 17 280 руб.

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Отражена продажная стоимость автомобиля (включая НДС) | ||||||

|

Отражена сумма НДС от продажной стоимости автомобиля | ||||||

|

Списана первоначальная стоимость проданного автомобиля | ||||||

|

Списана сумма амортизации, начисленная по автомобилю к моменту продажи | ||||||

|

Списана остаточная стоимость проданного автомобиля | ||||||

|

Определен финансовый результат (прибыль) от продажи автомобиля | ||||||

|

Получена оплата за проданный автомобиль (включая НДС) | ||||||

Передача объектов основных средств в уставный капитал другой организации представляет собой один из видов финансовых вложений организации. Стоимость таких основных средств в оценке, согласованной учредителями, принимается к бухгалтерскому учету в составе долевых финансовых вложений. Возникающая разница между согласованной и остаточной стоимостью основных средств учитывается в составе прочих доходов или расходов. НДС при передаче основных средств в уставные (складочные) капиталы хозяйственных обществ и товариществ не начисляется.

Задание 3.4.4

Организация, участвуя в создании другой организации, вносит в ее уставный капитал объект основных средств, первоначальная стоимость которого – 350 000 руб., сумма начисленной амортизации – 50 000 руб. По согласованию с учредителями стоимость передаваемого объекта основных средств определена в размере 310 000руб.

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

Поскольку для целей налогового учета вклады имуществом в уставный (складочный) капитал другой организации не признаются реализацией и не облагаются налогом на добавленную стоимость, то НДС, предъявленные организации при приобретении основных средств, предназначенных для передачи в уставный (складочный) капитал другой организации вычету не подлежат и должны учитываться в их первоначальной стоимости.

Задание 3.4.5

Организация приобрела новый объект основных средств с целью передачи в уставный капитал другой организации. Стоимость объекта основных средств – 165 200 руб., в том числе НДС – 25 200 руб.

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

На величину остаточной стоимости передаваемого объекта ОС | ||||||

|

Списана первоначальная стоимость передаваемого объекта ОС | ||||||

В тех случаях, когда организация передает в уставный капитал другой организации объект основных средств, бывший в эксплуатации, она должна восстановить сумму НДС, ранее предъявленную бюджету к вычету по данному объекту основных средств. Восстановленные суммы НДС должны увеличивать сумму налога, подлежащего уплате в бюджет передающей организацией.

Задание 3.4.6

Организация передает объект основных средств другой организации в качестве вклада в ее уставный капитал. Первоначальная стоимость передаваемого объекта основных средств составляет 440 000 руб. НДС в сумме 79 200 руб. после оплаты объекта и его принятия к учету был предъявлен бюджету к вычету в полной сумме.

Срок полезного использования объекта - 5 лет. До момента передачи объект основных средств использовался в производстве в течение 12 месяцев.

За время эксплуатации объекта по нему линейным способом была начислена амортизация в сумме 88 000 руб. Согласованная стоимость передаваемого объекта определена учредителями, равной его остаточной стоимости – 352 000 руб.

Остаточная стоимость объекта основных средств на момент его передачи в счет вклада в уставный капитал другой организации составляет 352 000 руб. (440 000 руб. - 88 000 руб.), или 80% от его первоначальной стоимости.

Таким образом, при передаче объекта основных средств необходимо восстановить ранее предъявленный к вычету НДС на 80%, или на сумму 63 360 (79 200 руб. х 80%).

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

|

||||||

|

Отражена стоимость приобретенного объекта ОС согласно расчетным документам поставщика (без учета НДС) | ||||||

|

Отражена сумма НДС, предъявленная поставщиком | ||||||

|

Произведена оплата за объект ОС (включая НДС) | ||||||

|

Объект ОС принят к учету по первоначальной стоимости | ||||||

|

Операции, отражаемые в процессе эксплуатации объекта ОС | ||||||

|

Отражена сумма амортизации объекта ОС (амортизация начисляется ежемесячно с момента начала эксплуатации объекта ОС до момента его передачи в уставный капитал другой организации) | ||||||

|

Операции, отражаемые при передаче объекта ОС в уставный капитал |

||||||

|

Отражена задолженность по вкладу в уставный капитал другой организации | ||||||

|

Списана первоначальная стоимость передаваемого объекта ОС | ||||||

|

Списана остаточная стоимость передаваемого объекта ОС | ||||||

|

Отражена на основании документов передача принимающей организации суммы восстановленного НДС | ||||||

Безвозмездная передача основных средств

Безвозмездная передача основных средств другим организациям и физическим лицам отражается в учете аналогично отражению продажи основных средств. При безвозмездной передаче у передающей стороны возникает обязательство по начислению и уплате в бюджет НДС. НДС при этом исчисляется исходя из рыночной стоимости безвозмездно переданных основных средств.

Задание 3.4.7

Организация безвозмездно передала физическому лицу объект основных средств. Первоначальная стоимость объекта -180 000руб., сумма начисленной амортизации – 120 000 руб.. Остаточная стоимость объекта – 60 000 руб. соответствует его рыночной стоимости без НДС

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Списана первоначальная стоимость безвозмездно переданного объекта ОС | ||||||

|

Списана сумма амортизации, начисленная по объекту ОС к моменту передачи | ||||||

|

Списана остаточная стоимость безвозмездно переданного объекта ОС | ||||||

|

Начислен НДС от рыночной стоимости безвозмездно переданного объекта ОС | ||||||

|

Определен финансовый результат (убыток) от безвозмездной передачи объекта ОС | ||||||

Передача основных средств в уставный капитал другой организации

Передача объектов основных средств в уставный капитал другой организации представляет собой один из видов финансовых вложений организации.

При приобретении основных средств, предназначенных для передачи в уставный (складочный) капитал другой организации суммы НДС, предъявленные организации, должны учитываться в их первоначальной стоимости.

В тех случаях, когда организация передает в уставный капитал другой организации объект основных средств, бывший в эксплуатации, она должна восстановить НДС, ранее предъявленный бюджету к вычету по данному объекту основных средств, в сумме, пропорциональной его остаточной стоимости.

При выбытии основных средств в качестве взноса в уставный капитал другой организации производится списание их первоначальной стоимости и амортизационных отчислений. Стоимость таких основных средств в оценке, согласованной учредителями, принимается к бухгалтерскому учету в составе долевых финансовых вложений. Превышение согласованной стоимости над остаточной стоимостью передаваемых основных средств учитывается как прочие доходы, а превышение остаточной стоимости над согласованной стоимостью передаваемых основных средств – как прочие расходы.

Финансовый результат определяется и отражается в учете в общеустановленном порядке.

Задание 3.4.8

Организация приобрела новый объект основных средств с целью передачи в уставный капитал другой организации. Стоимость объекта основных средств - 129 800 руб., в том числе НДС - 19 800 руб.

Объект основных средств не использовался в производстве, амортизация по нему не начислялась и сразу после его принятия к учету он был передан в уставный капитал другой организации.

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Отражена стоимость приобретенного объекта ОС согласно расчетным документам поставщика (без учета НДС) | ||||||

|

Отражена сумма НДС, предъявленная поставщиком | ||||||

|

Произведена оплата за объект ОС (включая НДС) | ||||||

|

Предъявленная поставщиком сумма НДС учтена в первоначальной стоимости приобретенного объекта ОС | ||||||

|

Объект ОС принят к учету по первоначальной стоимости | ||||||

|

Списана первоначальная стоимость передаваемого объекта ОС | ||||||

|

Отражена передача объекта ОС в счет вклада в уставный капитал другой организации в размере его остаточной стоимости (равной в данном случае первоначальной стоимости объекта ОС) | ||||||

Задание 3.4.9

Организация передает объект основных средств другой организации в качестве вклада в ее уставный капитал. Первоначальная стоимость передаваемого объекта основных средств составляет 432 000 руб. НДС в сумме 77 760 руб. после оплаты объекта и его принятия к учету был предъявлен бюджету к вычету в полной сумме.

Срок полезного использования объекта - 6 лет. До момента передачи объект основных средств использовался в производстве в течение 26 месяцев.

За время эксплуатации объекта по нему линейным способом была начислена амортизация в сумме 156 000 руб. Согласованная стоимость передаваемого объекта определена учредителями, равной его остаточной стоимости – 276 000 руб.

В соответствии с налоговым законодательством в данном случае передающей организации необходимо восстановить сумму НДС пропорционально остаточной стоимости передаваемого объекта основных средств.

Остаточная стоимость объекта основных средств на момент его передачи в счет вклада в уставный капитал другой организации составляет 276 000 руб. (432 000 руб. - 156 000 руб.), или 63,9% от его первоначальной стоимости.

Таким образом, при передаче объекта основных средств необходимо восстановить ранее предъявленный к вычету НДС на 63,9%, или на сумму 49 869 руб. (77 760 руб. х 63,9%).

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Операции, отражаемые при принятии объекта ОС на учет |

||||||

|

Отражена стоимость приобретенного объекта ОС согласно расчетным документам поставщика (без учета НДС) | ||||||

|

Отражена сумма НДС, предъявленная поставщиком | ||||||

|

Произведена оплата за объект ОС (включая НДС) | ||||||

|

Объект ОС принят к учету по первоначальной стоимости | ||||||

|

Предъявлена к вычету сумма НДС, уплаченная по принятому на учет объекту ОС | ||||||

|

Операции, отражаемые в процессе эксплуатации объекта ОС |

||||||

|

Отражена сумма амортизации объекта ОС (амортизация начисляется ежемесячно с момента начала эксплуатации объекта ОС до момента его передачи в уставный капитал, другой организации) | ||||||

|

Операции, отражаемые при передаче объекта ОС в уставный капитал |

||||||

|

Восстановлен НДС в размере суммы, пропорциональной остаточной стоимости передаваемого объекта ОС (сторно) | ||||||

|

Восстановленная сумма НДС уплачена в бюджет | ||||||

|

Отражена задолженность по вкладу в уставный капитал другой организации | ||||||

|

Списана первоначальная стоимость передаваемого объекта ОС | ||||||

|

Списана сумма амортизации, начисленная по объекту ОС к моменту его передачи | ||||||

|

Списана остаточная стоимость передаваемого объекта ОС | ||||||

|

Отражено списание восстановленного НДС | ||||||

Задание 3.4.10

Организация, участвуя в создании другой организации, вносит в ее уставный капитал объект основных средств, первоначальная стоимость которого – 290 000 руб. НДС по данному объекту при его приобретении не уплачивался и бюджету к вычету не предъявлялся. К моменту передачи сумма амортизации, начисленной по данному объекту основных средств, составила – 115 000 руб. По согласованию с учредителями стоимость передаваемого объекта основных средств определена в размере 200 000руб.

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Отражена задолженность по вкладу в уставный капитал другой организации на величину согласованной стоимости передаваемого объекта ОС | ||||||

|

Списана первоначальная стоимость передаваемого объекта ОС | ||||||

|

Списана сумма амортизации, начисленная по объекту ОС к моменту передачи | ||||||

|

Списана остаточная стоимость передаваемого объекта ОС | ||||||

|

Списана разница между согласованной и остаточной стоимостью передаваемого объекта ОС | ||||||

|

Отражена прибыль от передачи объекта ОС | ||||||

Контрольные задания

Ситуация 1

Организация продала объект основных средств первоначальная стоимость которого 150 000 руб. К моменту продажи сумма начисленной по данному объекту амортизации составила 67 000 руб. Цена продажи согласно договору, заключенному с покупателем – 118 000 руб., в том числе НДС 18 000руб.

Ситуация 2

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей хозяйственной ситуации.

Организацией принято решение о ликвидации по причине его морального износа объекта основных средств, первоначальная стоимость которого 350 000руб. К моменту ликвидации сумма начисленной по данному объекту амортизации составила 226 400 руб. За работы по ликвидации данного объекта рабочим была начислена заработная плата в сумме 15 000 руб., ЕСН – 26% и страховые платежи от несчастных случаев и профессиональных заболеваний – 1% от начисленной заработной платы. В результате ликвидации объекта были получены и оприходованы материалы, рыночная стоимость которых составила 27 000 руб.

Налоговый консультант

Что важно помнить бухгалтеру при списании недоамортизированного основного средства? Убыток от списания принимается и в бухгалтерском и в налоговом учетах. Причем, единовременно. А стоимость оставшихся от ликвидации материалов в обоих учетах увеличивает доходы предприятия. При списании нужно быть готовым к тому, что налоговики потребуют восстановить НДС с остаточной стоимости объекта. Однако с этим можно и нужно спорить.

Рассмотрим такую распространенную ситуацию. По причине морального или физического износа организация списывает основное средство, срок полезного использования которого еще не истек. Для наглядности особенности бухгалтерского учета и налогообложения этой операции разберем на конкретном примере.

Тонкости бухучета

Пример.

Организация в феврале 2004 года ликвидирует физически изношенный и не использующийся в производстве автомобиль. Ликвидация производится силами ремонтного цеха, стоимость работ составила 3000 руб. Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета – 200 000 руб., сумма начисленной амортизации (по февраль 2004 года включительно) – 150 000 руб.

В результате ликвидации оприходованы запасные части рыночной стоимостью на дату ликвидации 2000 руб. и металлолом на сумму 800 руб.

Согласно учетной политике организации доходы и расходы для целей налогообложения прибыли определяются по методу начисления.

Для учета движения основных средств организация использует субсчета:

01-1 «Основные средства в эксплуатации»;

01-2 «Выбытие основных средств».

В бухгалтерском учете сделаны проводки:

- 200 000 руб. – отражена первоначальная стоимость выбывающего автомобиля;

- 150 000 руб. – списана начисленная за время эксплуатации амортизация.

В бухгалтерском учете доходы и расходы от списания недоамортизированного основного средства, отражаются в качестве операционных доходов и расходов (п. 31 ПБУ 6/01 «Учет основных средств»):

- 50 000 руб. (200 000 – 150 000) – учтена в составе операционных расходов остаточная стоимость выбывающего автомобиля;

- 3000 руб. – отражены расходы ремонтного цена по разборке автомобиля (эти расходы относятся к операционным, так как связаны с выбытием основного средства).

Материалы и иное имущество, полученное при демонтаже и утилизации основного средства, оцениваются по рыночной стоимости и включаются в состав операционных доходов (п. 9 ПБУ 5/01 «Учет материально-производственных запасов», п. 7 ПБУ 9/99 «Доходы организации»).

- 2000 руб. - оприходованы на складе запасные части, пригодные к использованию.

По мере отпуска запчастей со склада в ремонтный цех для ремонта автомобилей бухгалтер будет делать проводку. Например, отпущены запчасти на сумму 300 руб.:

- 300 руб. - отпущены со склада в ремонтный цех запчасти.

Металлолом бухгалтер оприходует проводкой:

- 800 руб. – оприходован на склад металлолом;

- 50 200 руб. (50 000 + 3000 – 2000 - 800) – списано сальдо прочих доходов и расходов заключительными оборотами месяца.

Если выбывшее основное средство ранее дооценивалось, не забудьте списать сумму его дооценки проводкой: Дебет Кредит . Такой порядок списания дооценки закреплен в пункте 15 ПБУ 6/01. Если же объект ранее был уценен, никаких записей делать не нужно.

Расходы и доходы для налога на прибыль

Что происходит в налоговом учете? В целях налогообложения прибыли расходы по ликвидации выводимых из эксплуатации основных средств - суммы недоначисленной амортизации, расходы на ликвидацию (демонтаж, разборку, вывоз разобранного имущества) учитываются в составе внереализационных расходов (подп. 8 п. 1 ст. 265 НК РФ). Убыток от списания основных средств по причине морального или физического износа можно признать единовременно, поскольку особый порядок признания убытка установлен только для реализации основных средств (п. 3 ст. 268 НК РФ).

Материалы и иное имущество, полученное при демонтаже и утилизации основного средства, увеличивают внереализационные доходы организации (п. 13 ст. 250 НК РФ). Оценивать их налоговики рекомендуют по рыночной стоимости (раздел 9 Инструкции по заполнению декларации по налогу на прибыль, утвержденной приказом МНС России от 29.12.01 № БГ-3-02/585). Дата отражения дохода - дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета (подп. 8 п. 4 ст. 271 НК РФ).

Таким образом, в рассматриваемом примере сумму недоначисленной амортизации (50 000 руб.) и расходы на разборку автомобиля (3000 руб.) бухгалтер учтет во внереализационных расходах единовременно в феврале. Тогда же он отразит внереализационный доход по рыночной стоимости полученных при разборке материалов (2000 руб.) и стоимость металлолома (800 руб.). По мере использования материалов их стоимость будет включаться в расходы, уменьшающие налогооблагаемую прибыль.

Разницы по ПБУ 18/02

Мы рассмотрели пример, в котором основного средства в бухгалтерском и налоговом учете одинакова. Но это не всегда так. Например, суммы начисленной амортизации по данным бухгалтерского и налогового учета, а соответственно и убыток от списания могут различаться. Если по данному основному средству организация не формировала в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» вычитаемых временных разниц и налогооблагаемых временных разниц, а соответственно и не отражала ОНА и ОНО, то разница в убытках даст . Когда в бухгалтерском учете расходов больше, чем в налоговом, нужно отразить постоянное налоговое обязательство, когда меньше – постоянный налоговый актив.

Если же по выбывшему основному средству в учете числились суммы ОНА и ОНО, скорректируйте за счет них расхождение убытков в обоих видах учета.

Споры с НДС

Особое внимание следует уделить НДС. Нужно или нет восстанавливать суммы НДС, принятые к вычету при вводе основного средства в эксплуатацию, если оно полностью не самортизировано?

Позиция налоговиков по данному вопросу такова – НДС, приходящийся на остаточную стоимость основного средства надо восстановить, поскольку оно больше не используется для облагаемых НДС операций. Причем, восстановленный налог не учитывается при определении облагаемой базы по налогу на прибыль.

На наш взгляд, этого делать не нужно. Прежде всего, потому, что налоговым законодательством не предусмотрена обязанность организации по восстановлению и уплате в бюджет сумм НДС на остаточную стоимость имущества. Организация использовала основное средство для облагаемых НДС операций. Налог она приняла к вычету в полном объеме правомерно. А дальнейшее изменение в использовании имущества значения не имеет. К такому же выводу пришел и Высший арбитражный суд (постановление ВАС от 11.11.03 № 7473/03).

Еще один вопрос связан с вычетом суммы НДС, уплаченной за демонтаж и утилизацию основных средств. По общему правилу вычетам подлежат суммы НДС по товарам (работам, услугам), приобретаемым для осуществления облагаемых НДС операций (подп. 1 п. 2 ст. 171 НК РФ). Если основное средство ликвидируется, по НДС отсутствует (ст. 146 НК РФ). Поэтому у фирмы отсутствуют основания для принятия к вычету входного НДС по услугам демонтажа и утилизации. Включить его в расходы в целях налогообложения также проблематично. Налоговики принимают НДС, в случаях, предусмотренных статьей 170 НК РФ, а наш случай под эту статью не подпадает.

Не забудьте про транспортный налог

Обратите внимание, согласно статье 357 НК РФ лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаются плательщиками транспортного налога. Даже если вы в налоговом периоде ликвидируете автомобиль, надо начислить налог за те месяцы, в течение которых он был зарегистрирован на организацию, включая месяц снятия с учета (п. 3 ст. 362 НК РФ). Уплатить налог в бюджет надо будет в порядке и сроки, которые установлены законом субъекта Российской Федерации, на территории которого находился этот автомобиль (п. 1 ст. 363 НК РФ).

Оформление первички

При списании основных средств оформляется акт унифицированной формы № ОС-4 или № ОС-4а (при списании транспортного средства).

В нашем примере оформлен акт (2 экз.) на списание автомобиля (по форме № ОС-4а). Первый экземпляр вместе с документом, подтверждающим снятие автомобиля с учета в ГИБДД, передают в бухгалтерию. Второй экземпляр остается у материально ответственного работника. На его основании он сдает на склад запчасти и материалы, полученные при ликвидации.

Бухгалтер делает в инвентарной карточке (форма № ОС-6) отметку о выбытии объекта. Инвентарные карточки по выбывшим объектам надлежит хранить отдельно в течение срока, определенного приказом руководителя организации. При ликвидации автотранспортного средства в бухгалтерии должны быть документы об утилизации лома или утиля (сдача в металлолом, вывоз на свалку и т.п.).

Запчасти, пригодные к дальнейшему употреблению сдаются на склад с оформлением приходного ордера по форме № М-4. Передача указанных запчастей со склада в производство (например, в ремонтный цех) оформляется требованием-накладной по форме № М-11. Если запчасти продаются на сторону, то заведующий складом (кладовщик) оформляет накладную на отпуск материалов на сторону по форме № М-15.