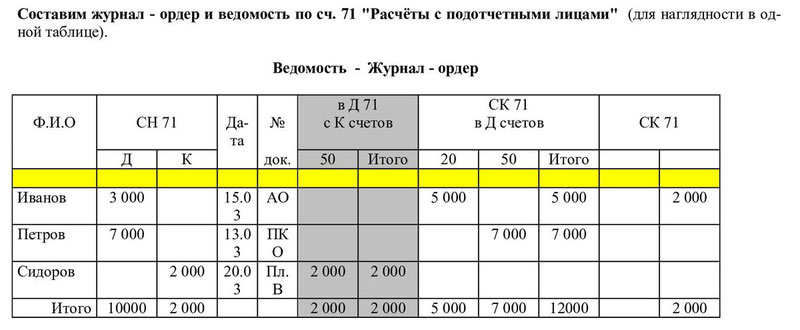

Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Определение бухгалтерского счета

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

На заметку!

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

План счетов: учить или повеситься?

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Закрепляем знания на примерах

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.

Настоящий краткий курс расчитан на лиц изучающих бухгалтерский учет, как учебную дисциплину. Автор курса ставит перед собой задачу по объяснению основ бухгалтерского учета для начинающих бухгалтеров, для тех кто хочет освоить эту интересную специальность. Почему основы? Потому что, если рассматривать бухгалтерский учет как один из видов деятельности человека, надо понимать что сама система бухгалтерского учета сформировалась не сразу, в один миг, а как наука развивался на протяжении всей истории развития человечества. Ввпервые он был систематизирован в эпоху возрождения, во времена Леонардо да Винчи, великим математиком своего времени Лука Пачоли в 1494 году в научном труде “Трактат о счетах и записях”. В основе любой науки лежат специфические приёмы и методы, бухгалтерская работа спецефична и имеет свои приёмы и методы, а именно бухгалтерким учётом предусмотрены следующие различные приёмы и методы: инвнтаризация, система счетов и двойной записи и т.д. В повседневной работе в учёте в зависимости от отрасли и системы налогообложения имеются свои отраслевые особенности, какое-то хозяйственное явление подлежат отражению в учёте, какае-то отражается спецефично, спецефичным отраслевым приёмом. Учётом охватывается заработная плата, материалы и материальные запасы, основные средства, процесс производства и реализации, финансовый результат, учётом определяется, наконец, и финансовый результат любой организации. Переоценить значение бухгалтерского учёта в деятельности предприятий и организаций, а так же в целом для экономики нашей страны практически невозможно. Однако в ходе работы в должности главного бухгалтера, автору настоящего курса приходилось, постоянно, сталкивался с реформами, проводимыми реформаторами от бухгалтерского учета. Постоянно, под предлогом проводимых реформ узаканиваются изменения бухгалтерского учета, усложняются бухгалтерские проводки, забывая о задачах бухгалтерского учета по быстрой и правильной оценки деятельности предприятия и финансового состояния предприятия. Бухгалтерским учётом должны охватываться все хозяйственные операции предприятия, отрасли. Бухгалтерия предприятия призвана быстро и точно решать все задачи возложенные на неё. Бухгалтерию любого предприятия дожны возглавлять знающие специалисты, хорошо знающие теорию и практику. Настоящий курс призван помочь ориентироваться в быстро меняющемся бухгалтерском законодательстве, бухгалтер должен хорошо знать основы бухгалтерского учета, отличать новое и полезное в бухгалтерском учете, от ненужного, надуманного и порой вообще не выполнимого, из-за реалий хозяйственной жизни организации, предприятия. Автор курса признателен Вам за потраченное время на изучение данного курса и надеется, что Вы извлекли некоторую пользу при изучении бухгалтерского учёта в свете материалов данной работы.

Бухгалтерский учёт представляет собой формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, предусмотренными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности. (Закон №402 –ФЗ «О бухгалтерском учете») .

Бухгалтерский учёт – это система сбора, обобщения, обработки информации об определенном хозяйствующем субъекте. Эта информация даёт возможность пользователям принимать обоснованные решения при управлении производственно-хозяйственной и финансовой деятельности организации.

Под хозяйствующим субъектом понимается самостоятельно функционирующая хозяйственная единица. Хозяйствующий субъект относится к сложным системам управления и состоит из множества подразделений (элементов), одни из которых осуществляют производственную деятельность, другие выполняют управленческие функции. Первые относятся к объектам управления, вторые – к субъектам управления.

В системе управления имеют место два вида связей: прямые и обратные:

прямая связь – характеризуется чётко ориентированной направленностью от органа управления к объектам управления и представляет собой определённые воздействия управляющей подсистемы на управляющую. Такие воздействия должны обеспечить полезность и эффективность функционирования объекта управления и системы управления в целом. Это возможно тогда, когда орган управления располагает достоверной и достаточной информацией о фактическом состоянии объекта управления.

Наличие такой информации позволяет организовать текущий контроль за действиями органа управления выявить возмущения, вызывающие отклонения от планового хода процесса, обеспечить выработку оперативных управленческих воздействий по нормализации положения осуществить оценку (анализ) состояния системы. Передача информации о реакции объекта управления на управленческие воздействия органа управления т.е. сведений, характеризующих состояние управляемой подсистемы, представляют собой обратную связь в системе управления.

Таким образом, управление – процесс сбора, передачи и обработки информации, для подготовки вариантов управленческих решений.

Информационные потребности большинства предприятий с целью управления хозяйственными процессами одинаковы – количественная и качественная информация. Количественная выражена в конкретных числах, а качественная – представлена визуальными впечатлениями, разговорами, сообщениями и т.д. Количественная информация, в свою очередь, делится на учетную и неучетную.

На базе учета строится динамичная модель функционирования объекта управления. Ее единство проявляется в органической взаимосвязи управленческого, финансового и статистического учета. Они взаимно дополняют друг друга и зачастую используют одну и ту же информацию. Но вместе с тем каждый вид учета играет свою особую роль в информационном обеспечении управления.

Международные стандарты финансовой отчетности выделяют четыре качественные характеристики финансовой информации:

- уместность;

- надежность;

- сопоставимость;

- понятность.

Бухгалтерская (финансовая) информация является уместной , когда она влияет на управленческие решения участников бизнес-процесса, помогая им оценивать прошлые, настоящие и будущие события, подтверждать или исправлять их прошлые оценки.

Информация о финансовом положении и результатах деятельности в прошедших периодах часто используется для прогнозирования будущего финансового положения и результатов деятельности, а также других аспектов, непосредственно интересующих участников бизнес-процесса.

Бухгалтерская (финансовая) информация считается надежной, когда в ней нет существенных ошибок и искажений и когда участники бизнес-процесса могут положиться на нее как на представляющую правдиво все объекты учета. Бухгалтерская (финансовая) информация может быть уместной, но настолько ненадежной по своему характеру или представлению, что ее признание может быть потенциально дезориентирующим.

Бухгалтерская (финансовая) информация, содержащаяся в финансовой отчетности, должна

быть сопоставимой во времени и сравнимой с информацией других экономических субъектов

и результатами их деятельности.

В данной связи оценка и отражение финансовых результатов от аналогичных операций и

других событий должны осуществляться по методологии, единой для всего экономического

субъекта и на протяжении его существования, равно как и для других экономических субъектов. В целях обеспечения сопоставимости при изменении методологии расчета какого-либо покупателя требуется пересчет данных финансовой отчетности за все предыдущие отчетные периоды, которые включены в финансовую отчетность отчетного периода.

Основной качественной характеристикой бухгалтерской (финансовой) информации в соответствии с международными стандартами финансовой отчетности является ее понятность , т.е. доступность для понимания квалифицированным пользователем.

Ох, уж эта теория бухучета. Сколько по ней курсов, да в разных направлениях. А сколько напечатано книг. А какие названия: и «Бухгалтерский учет. Учебник», и «Основы бухучета», и «Бухгалтерский учет для начинающих», и «Бухучет за десять шагов», «Бухучет за 14 дней». Вот только остаются еще люди, ищущие бухучет для чайников. С чего бы так?

Не с того ли, что предыдущие материалы не помогли?

Так и остались непознаны и термины, и определения. Попытки объять памятью весь материал, привели к поражению. Да еще привнесли раздражение и разочарование. Такова уж реальность с теорией бухучета и обучением ей.

Последняя надежда найти теорию бухучета для чайников может потерпеть фиаско, поскольку не так то просто донести бухучет до ученика. И, как бы не назывались книги: «бухучет для новичков», «бухучет для чайников» и т.д. - ничего не изменить в терминах, правилах и законах в бухучете.

Особенности теории бухучета в обучении

Всему виной плохого восприятия теории бухучета - это его объем, кажется, который надо сначала весь запомнить и понять. Или же сначала понять, а потом запомнить. Также не в пользу понимания выступают слова, которыми теория описывается.

Бытует такая расхожая фраза, «слова понятные, а предложения из них - нет». А в теории бухучета понятными бывают, если только буквы. Со словами из этих букв уже сложней. Про целые предложения я молчу. Слова-термины из бухучета - это особые слова. Для них нет физического объекта в реальном мире. "Потрогать" эти слова невозможно. Они - абстракции.

Наш мозг, думающий картинками и пытающийся найти ассоциации из жизненного опыта, хочет как-то понять и придать значения словам из теории бухучета. Но чаще всего результат таков: мысли путаются, и словно земля уходит из под ног, и нашему мозгу опереться не на что.

А мы все проявляем упорство. Сознательным усилием воли заставляем мозг заучить эти слова. А забрежка еще больше привносят неизвестности, поскольку не дает понимание связей, причин и следствий. Такова реальность в бухучете.

Почему изучать теорию бухучета на практике лучше, чем по книгам?

В конечном итоге, возникает мысль, что изучить бухучет можно только на практике. Во многом, это утверждение справедливо. Например, для некоторых ситуаций познать бухучет можно, непосредственно работая на этом предприятии, либо в схожей отрасли.

Однако же большинство теории бухучета, можно сказать - "Базовой теории" - все же продолжает познаваться на практике. Почему? Мне ответ видится в том, что через многократное повторение Однотипных практических действий, наш мозг получает картинку и сопоставляет ее с теорией бухучета. Здесь нет ситуации выучить все за короткое время. Только свой участок работы.

К тому, же есть наставник, в лице главного бухгалтера, который помогает увязать в голове воедино хаос из терминов бухучета с практическими действиями.

Безусловно, следует помнить, что далеко не всякому начинающему может так повезти. Не каждый оказавается бухгалтером предприятия, которого обучают базовым знаниям теории бухучета и практическим навыкам. Все больше подбираются кандидаты уже готовые приступить к работе и знающие как и что делать.

Что делать, когда бухучет для чайников остается тайной за семью печатями?

Я мог бы дать такой ответ:

«Ищите теорию бухучета подкрепленную практикой. Не просто, вот задача - вот ответ. А если, как бы вам помогал главный бухгалтер на предприятии, объясняя, что делать, как это делать и почему так»

Смысл такого изучения - это дать нашему мозгу картинки и пусть он уже сопоставляет их с теорией бухучета.

На этом сайте, как мне кажется, материалы изложены именно так, что бухучет для чайников - это и есть тот материал, который увязывает реальную жизнь предприятия с теорией бухучета. А если что-то станет непонятно из статьи, то имеется возможность задать вопрос.