В процессе работы в программе 1С 8.3 Бухгалтерия не так уж редки ошибки ввода. Конечно же, не всегда играет роль человеческий фактор, но и он играет большую роль.

Предположим, что в программе отражен факт покупки или продажи какого-либо товара. Через некоторое время выясняется, что данные внесены некорректные. Причины нам не важны. Главное понять, что вносить изменения в ранее проведенные документы не всегда правильно. Это может привести к плачевным последствиям и нарушить логику данных. Правильно — сделать корректировку в 1С за прошлый период с помощью соответствующих документов.

Корректировка поступления и счета-фактуры от поставщика на уменьшение

Давайте рассмотрим конкретную ситуацию. 11 октября 2017 года наша организация ООО «Конфетпром» приобрела у поставщика одну пару резиновых перчаток по цене 25 рублей за пару. Через некоторое время выяснилось, что в программу были внесены неверные данные.

Оказывается, что поставщик изменил для нас цену, которая составила 22 рубля. К сожалению, до сотрудника, который осуществил факт покупки перчаток в программе, эта информация донесена не была, и он совершил ошибку.

Для того, чтобы исправить ранее созданный документ поступления существует его корректировка. Ввести корректировочный документ можно непосредственно из самого поступления, как показано на рисунке ниже.

Все данные программа заполнила автоматически. Обратите внимание, что на первой вкладке «Главное» в нашем примере установлен флажок «Восстанавливать НДС в книге продаж». Дело в том, что цена и как следствие стоимость перчаток была снижена. В связи с этим нам нужно, чтобы в книге продаж было произведено восстановление ранее принятого к вычету НДС.

Так же здесь вы можете указать, как необходимо отражать создаваемую корректировку: во всех разделах учета или только по НДС.

Перейдя на вкладку «Товары» мы видим, что в соответствующей табличной части уже добавлены наши резиновые перчатки со всеми остальными данными. При этом сама строка разделена на две подстроки. В верхней части указаны данные из первичного документа поступления, а в нижней – корректировка.

В нашем случае цена перчаток изменилась в меньшую сторону с 25 рублей на 22 рублей. Это изменение мы отразили во второй строке.

Проведем корректировку и проверим сформированные движения. Как видно на рисунке ниже, произошла корректировка стоимости резиновых перчаток на 3 рубля. Так же была произведена корректировка НДС на сумму в 18% от этой стоимости. Она составила 54 копейки.

После оформления корректировки мы можем так же . Делается это способом, аналогичным регистрации из поступления товаров.

Корректировка реализации и счета-фактуры у продавца

Ситуации, когда необходимо откорректировать первичный документ в большую или меньшую сторону, проведенный в предшествующих периодах, могут возникнуть и при продаже товара. В такой ситуации вы смело можете использовать описанную выше инструкцию.

Корректировка реализации в 1С 8.3 так же, как и корректировка поступления создается на основании первичного документа. Набор полей достаточно схож. Отличаются только создаваемые в программе движения.

Данный материал поможем вам разобраться в том, как происходит корректировка расчета по страховым взносам. Вы узнаете, какие существуют особенности корректировки, а также узнаете об ответственности при допущении ошибок в заполнении отчетов.

C 1 января 2017г.контроль за уплатой страховых взносов (кроме взносов на «травматизм») будут осуществлять налоговые органы. Следовательно и предоставляем в территориальные налоговые инспекции.

Корректировка расчета по страховым взносам: когда требуется?

Даже грамотный и опытный бухгалтер может допустить ошибку в составлении той или иной отчетности. Подать корректировочный отчет придется в случае, если организация при подаче следующего отчета обнаружила:

- Ошибочные сведения, которые привели к занижению суммы взносов

- Какие-либо данные сотрудников отражены неверно

- Какие-либо данные отражены не в полном объемеКорректировочный отчет обязательно должен содержать те же разделы, что и первичный.

Важно! Необходимо учесть, что не все ошибки в Расчете обязательно наказуемы и влекут штрафные санкции.

Как сделать корректировку?

При заполнении отчета на титульном листе необходимо указать номер корректировки

Учет всех застрахованных физических лиц указывается в Разделе 3. В этот раздел включаем всех сотрудников, которые работали на предприятии в течении отчетного квартала. Здесь указываем ФИО,СНИЛС и т.д. Особое внимание стоит уделить личным данным сотрудников, как правило здесь и закрадываются ошибки.

Сотрудники, указанные в отчете, должны быть пронумерованы. По каждому сотруднику заполняется сумма полученных в отчетном периоде выплат, сумма начисленных взносов. Далее необходимо сложить все цифры по трудоустроенным сотрудникам, общая сумма должна совпадать с числом, указанным в разделе №1 декларации. Если обнаружится разная сума, отчет неверен. Если все же закралась ошибка,то необходимо обратиться к 3 Разделу, в корректировке укажем только тех сотрудников, по которым была допущена ошибка в исходном отчете.

Общее правило таково: порядок корректировки расчета по страховым взносам затрагивает только те разделы и приложения, которые ранее представлялись налоговикам. Заполнять другие страницы отчета нет необходимости. Исключение из этого принципа – третий раздел, который всегда прикладывается к «уточненке».

Сроки подачи «уточнёнки»

Если в ходе самостоятельной проверки вы выявили какие-либо ошибки и убедились, что за это грозит наказание – не ждите, пока Налоговая пришлет вам требование об устранении неточностей или того хуже, пришлет проверку, подайте корректировку заранее. Так вы убережете компанию от лишних штрафов и пеней.

Сроком подачи корректировочного РСВ-1 принято считать общий порядок – до 30-го числа месяца, наступающего за периодом расчета (ст. 423 НК РФ).

Важно! Если по какой-либо причине вы не уложились в срок – штрафа не избежать.

Штрафы за опоздание с расчетом

Возможны два варианта штрафов:

- за несвоевременно сданный отчет

- за опоздание с индивидуальными сведениями

Согласно статье 119 НК РФ штраф составит 5% от все суммы задолженности, по РСВ-1, при этом установлен минимальный размер в 1 тысячу рублей и максимальный 30% от всей задолженности.

Расчет страховых взносов

Порядок расчета страховых взносов, база и тарифы в этом году не изменились, также сохранены размеры льготных и дополнительных тарифов, объем взносов по прежнему составит 30%.

- 22% платим на пенсионное страхование

- 5,1% на медицинское страхование

- 2,9% социальное страхование

Примеры расчета страховых взносов

Пример №1

В ООО «Бетта» в 1 квартале 2017 года начислены страховые взносы с выплат 2 сотрудникам, директору и бухгалтеру предприятие работает на упрощенной системе и использует базовый тариф по взносам. Заработная плата Смирнова И.В-директора, подлежащая обложению взносами составила 60 000 рублей ежемесячно.

- ПФР (22%) – по 13200,00 руб.,

- ОМС (5,1%) – по 3060,00 рублей,

- ФСС (2,9%)– по 1740,00 рублей.

Заработная плата бухгалтера, Пуговкиной О.П., ежемесячно составляет 40 000рублей.

- ПФР (22%) – по 8800,00 руб.,

- ОМС (5,1%) – по 2040,00 рублей,

- ФСС (2,9%)– по 1160,00 рублей.

В Общем итоге ООО «Бетта» начислила Смирнову И.В.и Пуговкиной О.П. за 1 квартал: 300 000 рублей.

Общая сумма взносов ООО «Бетта» за 1 квартал: ПФР (22%) – 22000,00 руб., ОМС (5,1%) – 5100,00 рублей, соцстрах (2,9%)– 2900,00 рублей.

Пример №2

На предприятии ООО «Икс» в первом квартале 2017г. выплачивалось пособие по болезни четверым работникам. Общее количество дней выплаты 16, общая сумма составит 7500, включая первые три дня. Тогда раздел 3 заполним следующим образом:

Ошибки в расчете по страховым взносам

Основными ошибка в расчете страховых взносов являются:

- По итогу сдачи отчетности за 1квартал, работодатели столкнулись с тем, что им приходили уведомления об ошибках. Расчет принимали, но присылали запрос на уточнение данных. В ходе самостоятельной проверки было выяснено, что вины предприятия тут нет, Пенсионный фонд некорректно передал данные в Налоговую инспекцию, в результате этого в Налоговой отсутствовала полная информация по СНИЛС работников, приходилось делать корректировку;

- Ошибка – в раздел № 3 не включили сотрудницу, которая находится в декрете и получает пособие по уходу за ребенком до достижения им 1,5 лет. Такую ошибку надо обязательно поправить

- Ошибочно указан номер телефона организации

- Расчет не примут, если взносы на ОПС по каждому застрахованному лицу в сумме не совпадают с итоговой величиной указанных взносов

Как исправить ошибки в отчете?

Для исправления различных ошибок в отчете необходимо:

- Чтобы исправить ошибку в СНИЛС сострудника, необходимо на титульном листе указать порядковый номер корректировки «001», также приложить раздел №1,как и в первичном расчете и сюда же войдет раздел 3, заполненное на сотрудника, в чьем СНИЛС была ошибка. Стоит обратить внимание, что на этого же сотрудника необходимо приложить копию страхового свидетельства, ИНН и паспорт.

Важно: уточненный раздел № 3 в отношении остальных сотрудников, у которых не было допущено ошибок, сдавать не надо.

- Ошибка – в раздел № 3 в случае, например, если в отчет не были включены сотрудницы, которые находятся в декрете и получают пособие по уходу за ребенком до достижения им 1,5 лет. Эту ошибку необходимо корректировать. В данной ситуации бухгалтеру необходимо сдать корректировку с номер «001». В него войдет раздел № 1 и приложения к нему, которые содержались в исходном расчете. Сведения в уточненном разделе № 1 и приложениях должны быть точно такими же, как в исходном расчете, то есть суммарными по всем работникам. Добавочно к этому в уточненный расчет войдет раздел № 3 в отношении «декретниц» с номером корректировки «000» и заполненной строкой 210 подраздела

- Чтобы исправить ошибку в сумме необходимо также сделать корректировку, следующую по номеру. Еще раз перепроверить все суммы начисленных взносов и занести их в Раздел 1,в Приложении 2 перепроверить сумму начисленной заработной платы.

Часто задаваемые вопросы

Вопрос № 1. Куда необходимо сдавать новый отчет РСВ-1?

Ответ: Отчет предоставляется в ИФНС по месту регистрации юридического лица

Вопрос № 2. Кому необходимо сдавать РСВ-1?

Ответ: Всем организациям, независимо от количества сотрудников и наличия начислений

Вопрос № 3. Необходимо ли сдавать РСВ-1, если у нас Директор, он же единственный учредитель и заработная плата ему не начисляется?

Ответ: Да, необходимо предоставить нулевой отчет, для суммарных показателей ставьте 0,для всех остальных прочерк

Вопрос № 4. Блокирует ли налоговая расчетный счет за ошибки в РСВ-1?

Ответ: Налоговая служба согласилась с мнением Минфина и признала, что ИФНС не вправе блокировать расчетный счет за опоздание в сдаче.

Корректировка СЗВ-М подается как дополняющий или отменяющий отчет. О нюансах заполнения уточняющих сведений расскажем в нашей статье.

В каких случаях нужно исправить СЗВ-М

Начиная с апрельской отчетности 2016 года абсолютно все работодатели обязаны представлять в ПФР сведения о наемных работниках, с которыми в отчетном месяце действуют, прекратили или начали действовать трудовые или гражданско-правовые договоры. Форма отчета утверждена постановлением правления ПФ РФ от 01.02.2016 № 83п. Заполненный бланк необходимо передавать ежемесячно не позднее 10-го числа в электронном виде, если в штате 25 человек и больше, и на бумажном носителе, если не более 24 человек.

В случае выявления ошибочных данных в уже сданном отчете в ПФР необходимо передать корректировку. Уточненка может быть 2 видов: дополняющая (тип «доп») и отменяющая (тип «отмн»).

Дополняющая форма передается, если внести в СЗВ-М данные о сотруднике забыли, а трудовые отношения в отчетном месяце действовали хотя бы 1 день.

Отменяющая форма, как следует из названия, отменяет ошибочные сведения о работниках.

Пример

Максимов В. И. был уволен из ООО «Стелла» 30.05.2016. При этом по итогам 2-го квартала 2016 года ему была начислена премия, которую он получил 03.07.2016. Бухгалтер ООО «Стелла» включил сведения о Максимове в отчет СЗВ-М за май, июнь и июль. Но поскольку в июне-июле трудовой договор с этим сотрудником уже не действовал, бухгалтер подал отменяющие уточненки, указав в них только данного сотрудника.

Как сделать уточнение по отчету СЗВ-М с кодом ошибки 50

По факту поступления отчета СЗВ-М органы ПФР направляют протокол, который содержит описание ошибок. Если в данном протоколе указана ошибка с кодом 50, отчет не прошел форматно-логический контроль. Это значит, что имя файла с отчетом не соответствует стандартному формату, утвержденному распоряжением правления ПФ РФ от 25.02.2016 № 70р. Данная ошибка бывает в случае отсутствия или неверного указания реквизитов компании (наименования, ИНН, регистрационного номера и пр.).

В данном случае отчет считается не сданным, а страхователю необходимо:

- Устранить ошибки.

- Заполнить форму с типом «исходная».

- Сформировать файл.

- Проверить его в соответствующей программе (например, CheckPFR) и направить в территориальный отдел пенсионного фонда по месту учета страхователя.

Актуальную версию CheckPFR вы найдете в статье .

Как сформировать корректирующую СЗВ-М по ошибкам 30 и 40

Если в протоколе указана ошибка с кодом 30 или 40, значит, отчет принят частично. В данном случае приходит положительный протокол проверки с описанием ошибок. Чаще всего это бывает в случае ошибок в СНИЛС, ИНН, Ф. И. О. сотрудников или при наличии дополнительных знаков (например, двойного пробела или кавычек).

Чтобы откорректировать данный отчет, необходимо:

- Устранить ошибки, описанные в протоколе.

- Заполнить форму с типом «дополняющая», включив в нее только тех работников, по которым были выявлены ошибки.

- Проверить сформированный файл и отправить в ПФР.

Нужно ли уточнять данные с кодами ошибок 10 и 20

При наличии ошибок с кодом 10 или 20 приходит положительный протокол проверки с предупреждениями, но отчет считается сданным. Корректировать при этом ничего не нужно.

Сроки представления уточненки по СЗВ-М

Страхователь обязан представить отчет до 10-го числа вне зависимости от типа формы (п. 2.2 ст. 11 ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ). Данная позиция поясняется следующим образом: не получив отчет вовремя, ПФР может переплатить пенсию работающему пенсионеру, которому индексация не положена.

Итоги

Для формирования корректирующего отчета СЗВ-М предусмотрены 2 типа формы: дополняющая или отменяющая. Передать ее в ПФР работодателям необходимо не позже последней даты сдачи исходной формы.

Корректировка поступления во многом похожа на аналогичную по назначению Корректировку реализации (посмотреть ). На самом деле, отражение документа в учете отличается из-за требований законодательства.

У документа также есть возможность выбора двух видов операций:

Исправление в первичных документах

. Корректировка по согласованию сторон

Исправлять мы можем:

В сторону уменьшения или в сторону увеличения,

. документы текущего года и прошлых лет.

В начале статьи приведено пошаговое описание работы - последовательность аналогична для всех ситуаций. Во второй части статьи рассмотрим детали более подробно.

Корректировка поступления в 1с УПП и КА 1.1 пошаговая инструкция

Шаг 1: Создаем Корректировку поступления на основании документа Поступление товаров и услуг, который нужно исправить. Вносим нужные правки и проводим. Во второй части статьи будет подробно описано внесение исправлений.

Шаг 2: Вводим счет-фактуру по гиперссылке из Корректировки поступления. Счет-фактуру нужно зафиксировать, чтобы исправление правильно отразилось в учете и отчетах при последующих шагах.

Шаг 3: После внесения любых корректировок нужно запускать обработку Проведение документов по регистрам НДС.

Обычно это делают при закрытии месяца. Это необходимо делать до формирования записей книги покупок или продаж, так как Корректировки поступлений не выполняют сами движений по регистрам НДС. Если не запускать обработку, то исправления не попадут в нужные разделы книги продаж или покупок. Проведение документов по регистрам НДС запускается из интерфейса Заведующий учетом:

Шаг 4:

Для разных операций Корректировка поступления может быть учтена в дополнительных листах

книги покупок или книги продаж. Поэтому на следующем шаге нам нужно сделать документы Формирование записей книги покупок и Формирование записей книги продаж. Это также обязательная процедура при закрытии месяца.

Для создания этих документов удобно пользоваться обработкой Формирование документов по НДС:

Для запуска обработки следует указать настройку формирования документов по НДС. На самом деле эта настройка определяет только вручную или по расписанию должно выполняться формирование документов. В ней можно настроить автоматическое расписание. Но сейчас мы не будем этого делать и запустим обработку вручную:

Шаг 5: Смотрим как отразились наши корректировки в книгах покупок и продаж.

Все!

Теперь смотрим подробности по вариантам:

1. Корректировка поступления текущего года в сторону уменьшения

Нам нужно уменьшить Поступление товаров и услуг, оформленное в предыдущем квартале:

Отчетность по НДС уже сдали.

1.1. Корректировка поступления с исправлением в книге покупок

Введем на основании Поступления товаров и услуг документ Корректировка поступления. 1С создает его с видом операции Исправление первичных документов по умолчанию. Уменьшим цену по одной строке:

1С по умолчанию проставляет флаг Восстановить НДС в книге продаж. Я его сниму.

Документ формирует проводки:

Заполнить данные исправленной счет - фактуры поставщика по гиперссылке в подвале документа.

Выполняем регламентные процедуры по НДС, указанные на шаге 3 и 4.

Проведение документов по регистрам НДС добавляет сторно вычета по НДС в

проводки документа Корректировка поступления.

В Формировании книги покупок у нас сформируется запись:

Теперь можем смотреть полученный результат в Книге покупок. Ставим галочку Формировать доп. листы за корректируемый период.

В Основном разделе новая запись:

В Доп листе полная корректировка записи по корректируемому поступлению:

1.2. Корректировка поступления с восстановлением НДС в книге продаж

Если мы выбираем вид операции документа Корректировка по соглашению сторон, то можно будет восстановить НДС в книге продаж:

Здесь нужно указать флаг Восстановить НДС в книге продаж. В этом случае получаем проводки документа:

После проведения регламентных операций по НДС получаем проводки:

И восстановление НДС в книге продаж:

Корректировка с видом операции Корректировка по соглашению сторон в сторону уменьшения учитывается в основном разделе книги продаж в периоде корректировки.

2. Корректировка поступления текущего года в сторону увеличения

Вид операции Исправление первичных документов дает в случае корректировки поступления в сторону увеличения аналогичный результат. Оформляем Корректировку и счет-фактуру:

Получаем проводки документа:

После выполнения регламентных операций по НДС проводки будут выглядеть вот так:

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу - основанию и создает новую запись в периоде, в котором создается корректировка.

Вид операции Корректировка по соглашению сторон отражается только доначислением разницы и отражается в основном листе книги покупок в периоде корректировки. Суммы отраженные в периоде документа-основания не корректируются.

Корректировка с видом операции Корректировка по соглашению сторон в сторону увеличения учитывается в основном разделе книги покупок в периоде корректировки.

3. Корректировка поступлений прошлых лет

Корректировка документов поступлений прошлых лет не отличается от корректировки поступлений текущего года, кроме, пожалуй, одного нюанса.

Если корректируем поступление услуг, то для корректировок прошлого года на закладке Дополнительно необходимо указать статью доходов и расходов, на которую будет отнесена разница.

4. Корректировка поступления не попадает в книгу покупок или книгу продаж

Возможно, вы пропустили какой-то шаг. Необходимо вернуться к пошаговому описанию и проверить все пункты.

Случается, после покупки товара или его продажи возникает необходимость корректировки выписанной первички. Такие действия могут быть инициированы поставщиком или покупателем, если они обнаружили ошибку при оформлении первоначальных документов поставки, или нами самими, например, когда при приемке товаров обнаружены какие-либо недостачи или излишки товаров.

Созданные и проведенные в какой-то период документы не во всех случаях можно или по крайней мере корректно исправлять. Например, нельзя внести изменения в документы в закрытом периоде: корректировка поступления прошлых лет в 1С 8.3 может повлечь перепроведение множества зависимых документов, а как итог – искажение сумм выручки, налогов и пр. Правильнее отражать эту операцию при помощи предусмотренных в системе 1С отдельных документов.

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

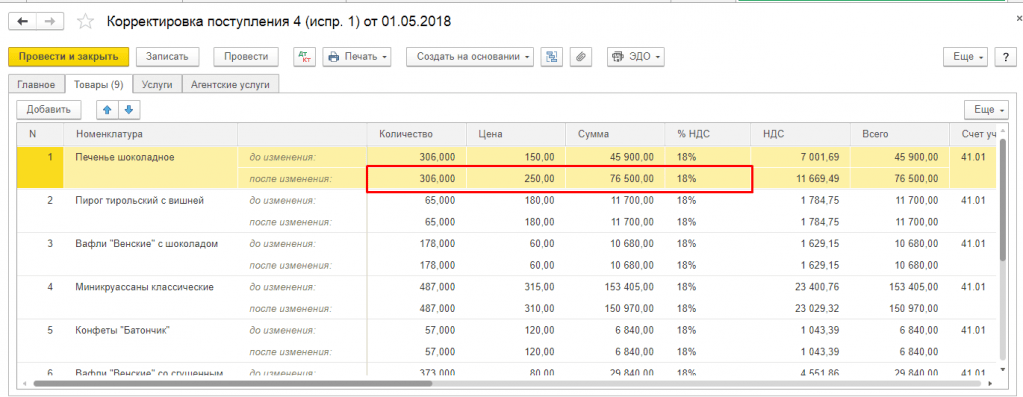

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками. При этом важно не забыть внести изменения в учет НДС.

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

Кнопка «Создать на основании» позволяет сформировать новый документ из реализации или добавить вручную в список документов корректировки.

Когда новый документ будет создан, если он был сформирован через «Добавить из списка документов корректировки», нужно проконтролировать, чтобы в нем был обязательно указан тот документ продажи, данные которого будут корректироваться.

При изменении данных продажи изменению подлежат не только взаиморасчеты с покупателем, но и выручка, и соответственно – финансовый результат деятельности фирмы.

Корректировать реализацию в сторону уменьшения в «1С:Бухгалтерия» нужно аналогично корректировке поступления: выбираем операцию (это может быть как корректировка по согласованию, так и внесение необходимых исправлений в первичных документах) и вносим изменения в количество или стоимость реализованного товара в соответствующих столбцах в разрезе каждой позиции номенклатуры.

Аналогично выбираем, как отображать операцию – во всех соответствующих разделах или в одном учете НДС. При выборе «Во всех разделах учета» корректировка формирует движения в бухгалтерском и налоговом учете, а также движения по регистрам учета НДС.

При выборе «Только в учете НДС» движения формируются только по регистрам учета НДС, а в БУ и НУ придется отразить корректировку вручную. При выборе «Только в печатной форме» никакие движения не формируются.

На основании можно выписать также корректировочный счет-фактуру.

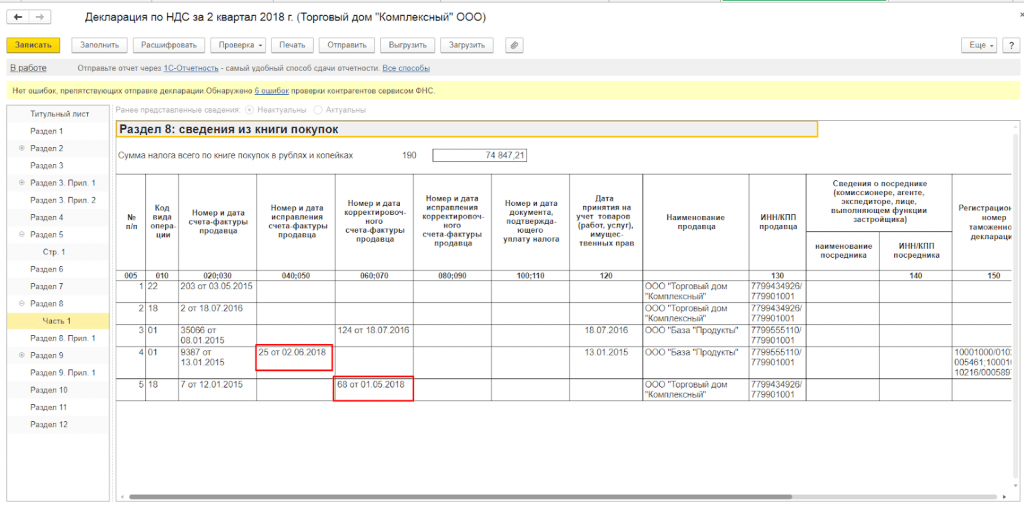

При формировании записей книги покупок туда попадают корректировочные счета-фактуры по документам «Корректировка поступлений и реализаций».

При формировании регламентного отчета «Декларация по НДС», который можно открыть и сформировать в разделе «Отчеты», в автоматом заполненную декларацию попадают корректировочные счета-фактуры.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.