Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 - 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

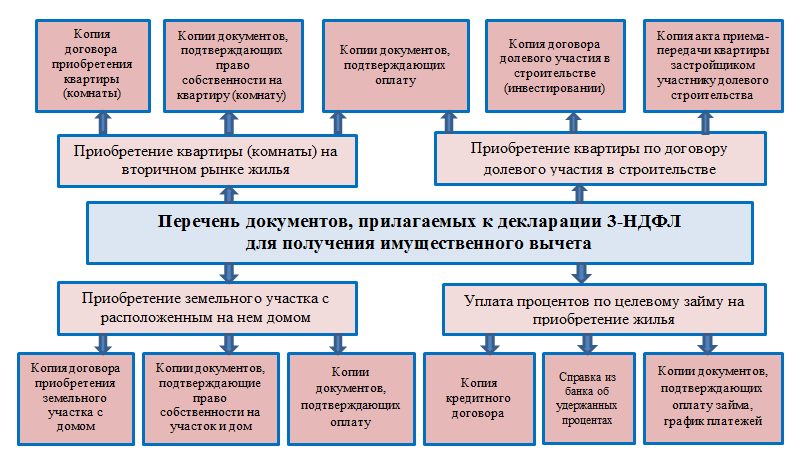

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Изменения утверждены Приказом ФНС России от 03.10.18 № ММВ-7-11/569@ . Впервые отчитаться по новой форме нужно за 2018 год.

ИП сдают отчетность ежегодно, даже если не получали доходов.

В новой форме 3-НДФЛ уменьшилось количество страниц. Вместо 20 их стало 13. Вместо буквенных обозначений введена цифровая нумерация приложений.

3-НДФЛ Пример заполнения декларации за 2018. Как правильно заполнить форму в 2019 году

НДФЛ за 2018 год, уплачивается по месту учета налогоплательщика. В срок не позднее 15 июля 2019 года .

Примечание : Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

Доходов, полученных налоговыми резидентами РФ от продажи :

- жилых домов,

- квартир,

- комнат,

включая приватизированные жилые помещения ,

- садовых домиков,

- земельных участков

и долей в указанном имуществе . Находившихся в собственности налогоплательщика три года и более . А также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

3 . С доходов , полученных налоговыми резидентами РФ. (за исключением российских военнослужащих проходящих службу за границей). От источников, находящихся за пределами РФ .

4 . С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5 . С выигрышей , выплачиваемых организаторами лотерей, тотализаторов. И других основанных на риске игр (в том числе с использованием игровых автоматов).

6 . С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства. А также авторов изобретений, полезных моделей и промышленных образцов.

к меню

7 . С доходов , полученных от физических лиц, не являющихся ИП, в порядке дарения :

- недвижимого имущества,

- транспортных средств,

- акций,

- долей,

- паев.

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 доходы. Полученные в порядке дарения вышеуказанного имущества. В случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. Супругами, родителями, детьми, в том числе усыновителями и усыновленными. Дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Примечание : Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8 . С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 :

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года. То при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

к меню

Порядок заполнения налоговой декларации 3-НДФЛ 2019

Декларацию 3-НДФЛ можно распечатать на принтере. Либо заполнить от руки, с использованием чернил синего или черного цвета. Присутствие различных помарок и исправлений в Декларации не допускается.

Форма декларации по НДФЛ за 2018 изменилась

Поэтому ИП на ОСНО, а также граждане, которым либо надо отчитаться перед налоговиками о своих прошлогодних доходах. Либо хочется заявить свое право на налоговый вычет, должны сдать декларацию уже по новой форме.

Примечание : и порядок заполнения 3-НДФЛ смотрите Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@ . Вступает в силу с 1 января 2019 г.

Как заполнить

Заполняйте декларацию по форме 3-НДФЛ по общим для всех налоговых деклараций правилам. В состав декларации обязательно включайте :

- титульный лист;

- раздел 1;

- раздел 2.

Остальные приложения и расчеты включайте в состав декларации по необходимости. То есть только когда есть доходы и расходы, которые отражают в этих приложениях и расчетах, или права на налоговые вычеты. Об этом сказано в пункте 2.1 Порядка, утвержденного приказом ФНС от 03.10.2018 № ММВ-7-11/569.

Для печати на бумаге декларацию можно оформлять без обрамления ячеек и прочерков. Заполняйте знаки шрифтом Courier New высотой 16–18 пунктов (п. 1.13.2 Порядка, утв. приказом ФНС от 03.10.2018 № ММВ-7-11/569).

к меню

Примеры заполнения декларации 3-НДФЛ за 2018 год

Смотреть ПРИМЕР декларации ИП на ОСНО в формате.PDF за 2018 год

ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ 3-НДФЛ 2018 онлайн

Образцы деклараций 3-НДФЛ за 2018 год

открыть/закрыть

Будьте, пожалуйста, очень осторожны при использовании этих образцов. В заполнении существует много тонкостей. Если Ваша ситуация отличается от ситуации, представленной в примере. Вам, возможно, нужно будет заполнять декларацию по-другому. И даже, используя другие листы. Быстро получить правильную декларацию именно для Вашей ситуации, и подать ее онлайн можно здесь: " Декларация 3-НДФЛ заполнить онлайн ".

Ниже приведены в формате PDF примеры заполнения декларации 3-НДФЛ и формы заявления на возврат НДФЛ для различных ситуаций: продаже имущества, покупке квартиры, недвижимости, возмещения лечения в клинике, обучения в учебном учреждении и другие.

3-НДФЛ Для возврата налога при ПОКУПКА жилья и социальный вычет

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

3-НДФЛ Для возврата ПРОЦЕНТОВ при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата процентов при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов). Понадобится чтобы получить имущественный вычет на проценты по кредиту или займу. Максимальный размер вычета – 3 млн руб.

3-НДФЛ Для возврата налога по расходам на собственное ОБУЧЕНИЕ

Образец (пример) заполнения декларации для возврата налога (получения ) по расходам на собственное обучение. Максимальный размер всех социальных вычетов – 120 000 руб. в год.

Примечание

: Чтобы получить социальный вычет по НДФЛ при оплате обучения ребенка

. Максимальный размер вычета на обучение детей и подопечных – 50 000 руб. на каждого ребенка для обоих родителей.

Смотреть пример...

3-НДФЛ

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам при оплате медицинских услуг, которые включены в перечень медицинских услуг или перечень дорогостоящих видов лечения, утвержденные постановлением Правительства от 19.03.2001 № 201;

3-НДФЛ При продаже любого ДВИЖИМОГО имущества, например, АВТОМАШИНА или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры. Уменьшить доходы от продажи транспортного средства можно на 250 000 руб. или расходы на покупку такого имущества. Сдавать декларацию 3-НДФЛ не надо, если автомобиль был в собственности более трех лет.

Другие ситуации вычетов

- Пример заполнения 3-НДФЛ для ПРОФЕССИОНАЛЬНОГО вычета

Чтобы получить профессиональный налоговый вычет. Вычет вправе заявить ИП, нотариусы, адвокаты и другие лица, которые занимаются частной практикой. На вычет могут претендовать также авторы и исполнители произведений науки, литературы и искусства, изобретений, открытий и промышленных образцов, исполнители работ, услуг.

Смотреть пример... - Пример оформления декларации при сдаче имущества в аренду

Заполняется, когда налогоплательщик сдает квартиру в аренду

Смотреть пример... - Пример заполнения 3-НДФЛ на ВЫИГРЫШ в лотерею

Понадобится, чтобы задекларировать выигрыш в лотерею. Ставка НДФЛ со стоимости выигрышей и призов, полученных в играх, конкурсах и других рекламных акциях равна 35 процентов.

Смотреть пример... - Пример заполнения 3-НДФЛ на ДИВИДЕНДЫ от иностранной организации

Понадобится: чтобы задекларировать доходы от источников за пределами России. Актуально для граждан, которые являются налоговыми резидентами России.

Смотреть пример... - Пример заполнения 3-НДФЛ при продаже ДОЛИ в уставном капитале

Понадобится при продаже доли в уставном капитале, если человек владел ею меньше пяти лет. Максимальный размер вычета – 250 000 руб. при продаже всей доли и расходы на покупку при продаже части доли.

Смотреть пример...

(с 10.02.2018 по 01.01.2019)

открыть/закрыть

Для возврата налога по расходам на лечение

При продаже любого движимого имущества, например, автомашины или квартиры

Образцы деклараций 3-НДФЛ за 2017 год

(старые, до 10.02.2018)

открыть/закрыть

Для возврата налога при покупке жилья

Для возврата налога при покупке жилья и ипотеке

Для возврата налога по расходам на обучение

Для возврата налога по расходам на лечение

Для возврата налога при получении стандартного налогового вычета

При продаже любого движимого имущества. Например, автомашины или квартиры

Образцы деклараций 3-НДФЛ за 2016 год

открыть/закрыть

Для возврата налога при покупке жилья

Для возврата налога при покупке жилья и ипотеке

Для возврата налога по расходам на обучение

Для возврата налога по расходам на лечение

Для возврата налога при получении стандартного налогового вычета

Образцы деклараций 3-НДФЛ за 2015 год

открыть/закрыть

Для возврата налога при покупке жилья

Для возврата налога при покупке жилья и ипотеке

Для возврата налога по расходам на обучение

Для возврата налога по расходам на лечение

Для возврата налога при получении стандартного налогового вычета

При продаже имущества, например, автомашины или квартиры

Образцы деклараций 3-НДФЛ за 2014 год

открыть/закрыть

Для возврата налога при покупке жилья

Для возврата налога при покупке жилья и ипотеке

Для возврата налога по расходам на обучение

Для возврата налога по расходам на лечение

Для возврата налога при получении стандартного налогового вычета

При продаже имущества, например, автомашины или квартиры

к меню

Инструкция по подготовке декларации 3-НДФЛ к подаче в налоговую инспекцию

Для этого в разделе "Декларация 3-НДФЛ" / "Заполнить онлайн ".

1. Вам нужно будет только ответить на простые понятные вопросы и подсказки . Которые Вы увидите на экране, вместо запутанных вопросов бланка.

2. Программа сама подберет листы , нужные для Вашей ситуации.

3. Программа сама рассчитает итоговые показатели и проставит коды.

Не забудьте, пожалуйста, перед подачей декларации сделать следующее.

1. Скрепить листы . Скреплять листы нужно таким образом, чтобы скрепки не заходили на поля с информацией, штрих-коды, и тому подобное.

2. Приложить документы . В случае если они есть. Например, документы, подтверждающие право на налоговый вычет. Какие документы надо приложить для вычета, можно посмотреть на веб-сайте Ndflka.Ru в разделе "Полезное" / "Документы для вычета".

3. Подписать каждый лист и проставить дату цифрами в формате "ДД.ММ.ГГГГ" в нижней части каждого листа. Обратите, пожалуйста, внимание, что подпись и дату нужно проставлять и на первом листе. Но в местах, которые отличаются от других листов, то есть над надписью "Наименование документа, подтверждающего полномочия представителя" (в левой нижней части листа).

Граждане, отчисляющие НДФЛ в бюджет, имеют право при покупке недвижимой собственности обратиться за возмещением 13%-го налога на основании поданного в территориальное отделение ФНС обращения. Зная, как заполнить 3-НДФЛ на налоговый вычет за покупку квартиры, собственник может самостоятельно оформить запрос на возмещение.

Общие правила по вычету

Оформление компенсации строго регулируется налоговым законодательством. Правила получения возмещения регламентированы п. 3 ст. 220 НК РФ.

Документы

Основанием для возврата средств служит заявление налогоплательщика. Оно должно сопровождаться следующим пакетом документов:

- свидетельство о присвоении ИНН;

- 2-НДФЛ, в которой указан трудовой доход работника и отчисленные с него налоги;

- купчая на квартиру (в качестве объекта приобретения может выступать доля в квартире);

- расписка в получении средств в счет уплаты за квартиру;

- правоустанавливающий документ на собственность;

- декларация 3-НДФЛ за последние три года;

- справка с реквизитами для перечисления возврата;

- заявление о получении суммы из налоговых отчислений.

Условия для возмещения

В п. 11 ст. 220 содержится положение, ограничивающее право подачи на вычет. Повторное обращение за вычетом по одному и тому же объекту не получится, однако налогоплательщик сохраняет свое право на возмещение остатка при покупке другого объекта недвижимости в дальнейшем.

Предельная сумма, которая может быть принята к возмещению, составляет 2 млн рублей. Даже если стоимость купленной квартиры выше, налоговый вычет вернут только с предельно допустимого значения. Так как сумма отчислений по НДФЛ равна 13 процентам от дохода заявителя, лимит по возврату средств устанавливается в размере 260 тысяч рублей.

Состав декларации

Основным документом, на основании которого налоговая рассматривает обращение на возврат налога, служит декларация 3-НДФЛ. Несмотря на то что бланк декларации состоит из множества страниц, заполнять их все не потребуется . Так как заполнить декларацию 3-НДФЛ потребуется не полностью, налогоплательщик может справиться с данной процедурой самостоятельно. Для оформления вычета заполняют следующие разделы:

- титульник;

- разделы 1-2;

- Листы А, Д1, Е1.

Для того чтобы правильно заполнить налоговую декларацию 3-НДФЛ, следует подготовить бумаги, информация из которых будет далее использована для подготовки документа.

Заполнение титульного листа

На первой странице вносят основную информацию по обращению:

- номер налогоплательщика;

- налоговый период (вносят значение с кодом отчетного периода «34»);

- номер корректировки (при подаче впервые указывают «0»);

- четырехзначный код налогового органа (уточняется по месту подачи обращения);

- обозначение кода налогоплательщика (для обычных граждан вносят код «760», при подаче декларации ИП вносят «730» и др.);

- сведения о личности заявителя (ФИО, адрес, паспортные данные и контактный телефон);

- указывают количество поданных страниц и число прилагаемых документов.

Сведения в разделах 1-2

В первом блоке декларации вносят информацию о суммах налога, отчисленных в бюджет и подлежащих возврату. В строке 010 вносят значение «2» , обозначающее возврат из бюджета. Далее заполняется информация о КБК и коде ОКТМО. В строке 050 указан размер отчислений, подлежащих возврату.

Во втором блоке приводится расчет налогооблагаемой базы. В ячейке 01 вводят размер ставки налога, т. е. значение «13». Далее заполняют общую сумму доходов (строки 010, 030 ) и вычетов (стр. 040 ). В пункте 2 указывают сумму налога, удержанную из заработной платы и подлежащую возврату (строки 080, 140 ).

Детали, касающиеся объекта недвижимости и сведения об источнике налога, отражаются на последующих листах (Лист А, Д1, Е1).

Заполнение листов декларации

На Листе А отражают информацию о работодателе, если заявитель является наемным работником либо ином источнике выплаты дохода. Вся нужная для Листа А информация отражена в 2-НДФЛ, которую выдают в бухгалтерии по месту работы.

Лист Д1 посвящен информации о приобретенной квартире: точном адресе, включая почтовый индекс, типу собственности, стоимости покупки, размере налогооблагаемой базы и переходящему на следующий налоговый период остатку.

На Листе Е1 указывают сведения о стандартном и социальном налоговом вычете. Здесь отражается информация только в случае получения вычетов в отношении различных социальных категорий, затрат на лечение или обучение заявителя или его ближайших родственников.

После заполнения и проверки декларации, заявителю необходимо поставить дату и подпись на каждой заполненной странице, подтверждая тем самым достоверность предоставленной информации. Следуя рекомендациям по заполнению и изучив образец, декларант сможет правильно заполнить декларацию 3-НДФЛ при покупке квартиры.

НДФЛ-3 при покупке квартиры оформляется в соответствии с общими правилами заполнения и подачи деклараций в налоговую инспекцию. Нарушение требований НК РФ может повлечь отказ в предоставлении имущественного вычета.

Общие требования к декларации 3-НДФЛ 2015-2016 годов

Прежде чем подавать 3-НДФЛ, нужно удостовериться, что выполнены основные требования Налогового кодекса РФ, утвержденные для налоговых деклараций:

Требование 1 : декларация 2015-2016 должна быть представлена по форме, утвержденной приказом ФНС России от 24.12.2014 № ММВ-7-1/671@ (в редакции от 25.11.2015).

Требование 2 : при подаче на вычет с купли-продажи квартиры необходимо приложить документы о праве собственности на квартиру и фактической оплате.

Требование 3 : 3-НДФЛ к уплате в 2016 году нужно подать строго до 30.04.2017, но если речь идет о подаче декларации в целях получения имущественного вычета, сделать это можно в течение всего следующего налогового периода, то есть 2017 года.

Требование 4 : подать декларацию можно лично или через представителя, можно отправить документы через отделение связи письмом с описью вложения и уведомлением о вручении, есть возможность отправить 3-НДФЛ через интернет, на сайте www.gosuslugi.ru.

Выполнение данных требований, определенных НК РФ для налоговых деклараций, дает налогоплательщику право:

- подать 3-НДФЛ на возврат налога, уплаченного при купле-продаже квартиры;

- получить с покупки жилья 13 % от 2 млн руб. из бюджета;

- включить в 3-НДФЛ расходы на отделку и проценты по ипотеке.

Как выглядит декларация на покупку квартиры 2015-2016 годов

Форма декларации 3-НДФЛ за 2015-2016 годы утверждена приказом ФНС России от 24.12.2014 № MMB-7-11/671@.

Где найти код ОКТМО для заполнения 3-НДФЛ?

Аббревиатура ОКТМО означает «Общероссийский классификатор территорий муниципальных образований», и искать его нужно по городу или адресу. Коды ОКТМО есть в сети интернет. По запросу «ОКТМО по адресу» или «ОКТМО по ОКАТО» поисковая система предложит большое количество информативных ссылок со значениями кодов. Значения ОКТМО сгруппированы по муниципальным образованиям и населенным пунктам, что позволяет легко найти свой ОКТМО для декларации 3-НДФЛ.

Какие разделы 3-НДФЛ обязательно заполнять при покупке квартиры?

Обязательные к заполнению листы и разделы 3-НДФЛ 2015-2016 годов при возврате 13% с купли-продажи квартиры:

Страница 001. Необходимо указать налоговый период 34, код налоговой инспекции (код ИФНС можно найти в сети интернет, на сайте nalog.ru, по адресу прописки).

Код физлица при подаче 3-НДФЛ за 2015-2016 годы — 760.

Там же следует привести анкетные данные (фамилию, имя, отчество, дату и место рождения, адрес и т. д.).

Важно! На первой странице обязательно укажите количество приложенных копий или оригиналов документов. Все документы следует прикладывать к 3-НДФЛ с описью, количество листов описи увеличивает общее число документов.

Страница 002. Раздел «Сведения о суммах налога, подлежащих уплате».

В графе 010 следует указать код 2 что соответствует цели подачи декларации — возврат из бюджета. Далее заполняется графа с кодом бюджетной классификации, который можно найти в специализированном справочнике КПК (для физлиц, желающих получить вычет, — 18210102010011000110).

Код ОКТМО также можно найти в справочнике-классификаторе по адресу. Он отличается в зависимости от статуса населенного пункта.

Страница 003, Раздел 2 «Расчет налоговой базы».

Для подачи на возврат 13% при покупке квартиры на странице 003 как минимум должны быть заполнены поля:

- стр. 010 и 030 - общий доход декларанта за 2016 год (год, соответствующий покупке квартиры);

- стр. 040 - налоговые вычеты (здесь должна быть стоимость жилья);

- стр. 080 - общая сумма налога (здесь ставится размер налога, уплаченного в связи с покупкой жилья);

- стр. 140 - налог, подлежащий возврату (дублируется показатель стр. 080).

Важно! В остальных графах, как правило, проставляется 0.

Важно! Сумма НДФЛ может быть только целым числом. Нужно округлить результат вычисления до целого по правилам математики (к примеру, 408,40 руб. для НДФЛ это 408 руб., а 408,5 руб. - это уже 409 руб.).

Страница 004. Лист А «Доходы от источников РФ» предполагает обязательное заполнение следующих реквизитов:

- налоговой ставки (13%);

- кода вида дохода (для заработной платы соответствует значению 06);

- источника выплаты (наименования работодателя);

- суммы дохода (годового заработка);

- суммы налога (13% от годового заработка).

На странице 005 (лист Д1) указывается расчет имущественных вычетов.

Здесь следует сообщить адрес приобретенного жилого помещения, вид собственности на него, код объекта недвижимости и т. д.:

- код объекта/квартиры - 2;

- вид собственности - 1 (индивидуальная), 2 (долевая), 3 (совместная), 4 (собственность несовершеннолетнего);

- признак налогоплательщика - 01.

Обязательно указать дату регистрации из свидетельства на квартиру (графа 1.7), долю в праве (графа 1.10), первый год вычета (при купле-продаже в 2016 году здесь надо ставить 2016)

в п. 1.12 указываются 2 млн руб. или меньше, если квартира стоит менее 2 млн руб., в п. 1.13 проставляются проценты, если жилье приобретено в ипотеку

Некоторую сложность может вызвать заполнение п. 2 в части расчета вычета на квартиру на Листе Д1. Рассмотрим его на примере с конкретными цифрами.

Начальные данные: Петров И. И. в апреле 2015 года купил квартиру в свою единоличную собственность по цене 2,3 млн руб. Жилье куплено в кредит. Начиная с апреля по декабрь 2015 года Петров И. И. заплатил банку проценты на сумму 58 тыс. руб., о чем у него есть справка из банка. При этом облагаемый доход Петрова И. И. в 2015 году составил 336 тыс. руб.

Петров И. И. хочет возместить 13% с квартиры и процентов по кредиту. Ему нужно заполнить Лист Д1 п. 2 так:

стр. 2.7 - 336 000,00;

стр. 2.8 - 336 000,00;

стр. 2.10 - 1 664 000,00;

стр. 2.9 - 58 000,00.

По этой декларации налоговая вернет Петрову И. И. НДФЛ с покупки квартиры в размере 43 680 руб.

Важно! Размер НДФЛ с покупки квартиры, который вернет налоговая по декларации 2015-2016 годов, не может превышать сумму налога, фактически уплаченную в 2015 (2016) году.

Суммы с квартиры в размере 1 664 тыс. и 58 тыс. руб. процентов перейдут в декларацию 2016 (2017) года.

Правом на вычет 3-НДФЛ с квартиры можно воспользоваться только 1 раз. Но если в 2015-2016 годах куплено жилье, стоимость которого менее 2 млн руб., то при следующей покупке квартиры/доли/участка/комнаты сумму вычета можно добрать. Такое правило закреплено в налоговом законодательстве РФ (см. абз. 2 подп. 1 п. 3 ст. 220 НК РФ.

Почти все доходы физлиц облагаются подоходным налогом, но при этом существует законный способ снизить налоговое бремя с помощью налоговых вычетов. В частности, имущественные вычеты можно получить как по расходам на приобретение жилья , так и по уплаченным кредитным процентам , если оформлена ипотека (пп. 3 и 4 п. 1 ст. 220 НК РФ). Оформив декларацию 3-НДФЛ при покупке квартиры, покупатель заявляет о своем праве вернуть часть НДФЛ, уже уплаченного им ранее.

В этой статье мы расскажем, какая форма декларации действует в 2017 году и как ее заполнить налогоплательщику, купившему квартиру, для получения имущественного вычета.

Декларация 3-НДФЛ 2017 при покупке квартиры

В 2017 году заявить о праве на уменьшение налога за счет расходов на покупку квартиры могут лица, получившие свидетельство на право собственности в 2016 году и ранее. Для этого в свою налоговую инспекцию вместе с заявлением на вычет и пакетом подтверждающих документов нужно подать декларацию 3-НДФЛ. На сегодня действует обновленная ее форма, утвержденная приказом от 24.12.2014 № ММВ-7-11/671 (в ред. приказа от 10.10.2016 № ММВ-7-11/552). Требования к оформлению декларации 3-НДФЛ при покупке квартиры прописаны в Порядке заполнения формы 3-НДФЛ (приложение № 2 к приказу № ММВ-7-11/671).

Если по документам и декларации у налоговиков не возникнет замечаний и вопросов, то право на вычет будет одобрено. С вычетов налогоплательщик сможет вернуть себе 13%: до 260 000 рублей по расходам на покупку квартиры (сумма вычета 2 000 000 рублей) и до 390 000 рублей по ипотечным процентам (сумма вычета 3 000 000 рублей).

Заполнение декларации 3-НДФЛ при покупке квартиры

Бумажная декларация заполняется от руки синими или черными чернилами либо распечатывается на принтере, при этом нельзя печатать на обеих сторонах листа. Недопустимо вносить исправления и скреплять листы документа степлером. Денежные показатели указываются в декларации в рублях с копейками, а суммы НДФЛ округляются до полных рублей.

Вверху каждой страницы указывается ИНН и Ф.И.О. физлица, а в нижней части ставится подпись налогоплательщика и дата подписания. Через все заполненные страницы декларации проходит сквозная нумерация, начиная с титульного листа. Проставлять номера страниц следует, когда декларация полностью сформирована.

Чтобы достоверно заполнить налоговую декларацию 3-НДФЛ при покупке квартиры, налогоплательщику потребуется получить справки о доходах 2-НДФЛ по каждому месту своей работы, подготовить платежные и прочие документы, подтверждающие затраты, произведенные в процессе покупки. Если квартира оформлена в ипотеку, то потребуются документы, подтверждающие уплату процентов.

Последовательность, в которой удобнее заполнить декларацию 3-НДФЛ при покупке квартиры, следующая:

- Лист А – это сведения по облагаемым НДФЛ доходам, полученным физлицом в отчетном периоде,

- Лист Д1 – здесь производится непосредственно расчет вычетов по налогу при покупке жилья,

- Раздел 2 – рассчитывается налог по доходам,

- Раздел 1 – по результатам расчета указывается сумма налога к доплате или к возврату,

- Титульный лист – указываются реквизиты налогоплательщика, период, код ИФНС, количество страниц декларации на возмещение НДФЛ при покупке квартиры, и подтверждающих право на вычет документов, ставится подпись и дата,

- Остальные листы заполняются при необходимости.

Рассмотрим заполнение листов А и Д1 подробнее.

Лист А. Здесь укажите свои доходы от всех российских источников, для отражения зарплаты понадобятся справки 2-НДФЛ. Если все данные не помещаются на одну страницу, листов А может быть несколько. Код вида дохода определяется, согласно приложения № 4 к Порядку заполнения 3-НДФЛ. Если доход получен не от организации, а от физлица, указываются его данные и ИНН.

В строке 010 укажите налоговую ставку, а по строкам 070 – 100 по каждому источнику укажите общую и облагаемую сумму дохода, а также начисленный и удержанный с этого дохода налог.

Лист Д1. В этой части отражается информация о приобретенной квартире и расчеты возможных вычетов, в том числе и при покупке квартиры в ипотеку. Декларация 3-НДФЛ в этом случае отражает не только сумму фактических расходов на покупку квартиры (строка 120), но и уплаченные проценты по ипотечному кредиту (строка 130).

Код наименования объекта выбирается из приложения № 5 к Порядку заполнения, а признак налогоплательщика – из приложения № 6. Если приобретенных объектов несколько, лист Д1 заполняется по каждому из них, но итоговые суммы проставляются только на последнем из листов Д1.

Если в течение одного налогового периода доходов физлица было недостаточно для применения вычета в полном объеме, оставшаяся его часть переходит на следующий год (п. 9 ст. 220 НК РФ). Для этого в следующем году подается повторная декларация 3-НДФЛ при покупке квартиры, в которой, помимо указанных выше данных, будет содержаться информация о сумме уже предоставленного в прошлом году вычета (строки 140 и 150) и о перешедшем его остатке (строки 160 и 170).

Декларация 3-НДФЛ на покупку квартиры (образец)

В 2016 году Петров П.П. купил квартиру за 9 000 000 руб., для чего ему пришлось оформить ипотечный кредит на 8 000 000 руб. В том же году он заплатил проценты по кредиту – 170 000 руб. Годовой доход Петрова 2 100 000 руб., уплаченный налог – 273 000 руб.

В данном случае при составлении декларации 3-НДФЛ при покупке квартиры можно заявить право на основной вычет в сумме 2 000 000 руб., а также на вычет по уплаченным ипотечным процентам – 170 000 руб.

НДФЛ к возмещению за 2016 год может составить: (2 000 000 + 170 000) х 13% = 282 100 руб., но это больше, чем Петров уплатил за год (2 100 000 х 13% = 273 000). Поэтому, только 273000 руб. налога ему вернут за 2016 год, а оставшиеся 70 000 руб. вычета перейдут на 2017. В 2018 году он подаст повторную декларацию 3-НДФЛ при покупке квартиры, где помимо процентов, уплаченных в 2017 году, укажет эти «переходящие» 70 000 руб. в строке 170 листа Д1 и вернет с них 9100 руб. Подавать декларации на вычет Петров может ежегодно, пока он имеет облагаемый НДФЛ доход, а вычет по ипотечным процентам достигнет 3 000 000 рублей.